DCターゲット・イヤー・ファンドの功罪

その後、田中は、企業型DCを意識的に運用しているかとか、社内制度の上手な利用の仕方とかについて具体的な事例を出しながら説明を始めた。「吉住は、次の人事で設計部の課長になるだろう。俺たちのような目上の人間が辞めることで、吉住たちの年代の優秀な人材にポストが回ってくる。そして、課長というのは、わが社では上級管理職だ。上級管理職になると、企業年金の配分がグンと増える仕組みになっている。今では、制度的に、DCメインの制度に変わってきているから、DCの運用は本当に大事だぞ。俺は、ターゲット・イヤー型を選んでいたので、さっき言ったように2割ほども年金原資が増えたのだけど、鍵山さんに聞いたら、定期預金だけに掛け金が積み上がっていて、DCは600万円くらいだったっていう。俺は1000万円を超えていた。早い段階で管理職になったこと、また、マッチング拠出もしていたということもあるが、60歳になって受け取る金額が600万円と一千数百万円では大きな違いだぞ。もっと言うと、俺の場合は、ターゲット・イヤー型だったので、株式への投資比率が徐々に低下して最後の5年間は株式へは10%以下しか投資していなかった。コロナショック以降の株高の恩恵は、ほとんどなかった。米株ファンドに投資していたら、ひょっとしたらDCで2000万円を超える資産になっていたんじゃないかと思うんだ。これは残念だった。まあ、退職時にリーマン・ショックが起こっていたら、ターゲット・イヤー・ファンドで良かったと胸をなでおろしているのだろうが、こればかりは成ってみないとわからない。

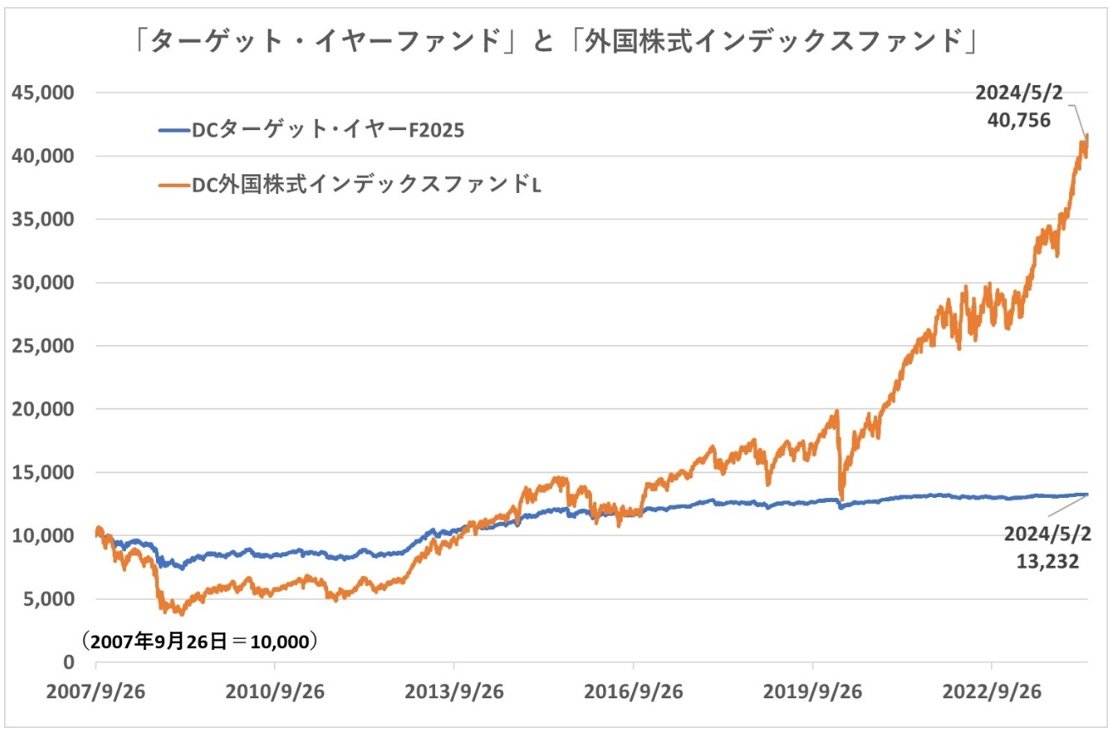

※各ファンドの基準価格データを基に筆者作成

ただ、クルーズ旅行を申し込んだ時は、1ドルが130円くらいだったんだよ。旅行代金は米ドル建てを定価に計算されているから、今の160円で計算すると、2人分で100万円以上多く支払うことになっていた。これは、あの時の決断が正しかったと思うよ」とワハハと大きな笑い声をあげた。そして、「鍵山さんも、南さんも、本当は、できることなら定年退職してのんびりしたいだろうと思うよ。けど、俺のように、課長、部長と出世したわけではなく、管理職としてのキャリアを積めなかった人たちは、やはり、企業年金の受取額も少なくなる。しょせんは出世競争というか、ポストの数は決まっているのだから、そのポストをつかめるかどうかでサラリーマンは生涯収入に差が出るものだ。吉住は、その管理職としてのキャリアを歩み始めたところだ。しっかり頑張れ」と言って、酒をつぎ足しくくれた。