円の重荷はマイナス圏の実質金利

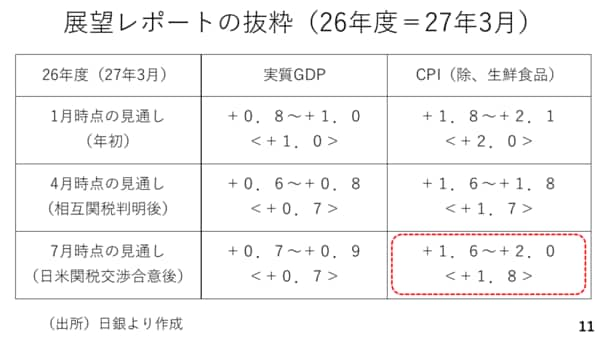

ここから日本や円の状況を見てみましょう。11ページの図表は最新の物価に関する展望レポートから一部抜粋したものです。この内、消費者物価指数の見通しを見ると1月時点においては2026年度末にかけて2%の物価安定目標の達成に対する自信が示されていました。

ところが、相互関税が判明した後の4月の見通しでは大幅に下方修正されました。そして、日米関税交渉の合意を受けた今回の見通しでは再び上方修正されましたが、レンジの上限が2パーセント、中央値も1.8%となっており、物価安定目標の達成に自信を持てないでいる様子がうかがえます。このことから、日銀の正常化、利上げペースは引き続き緩やかなものにとどまると考えられ、円高が進みにくいと言えます。

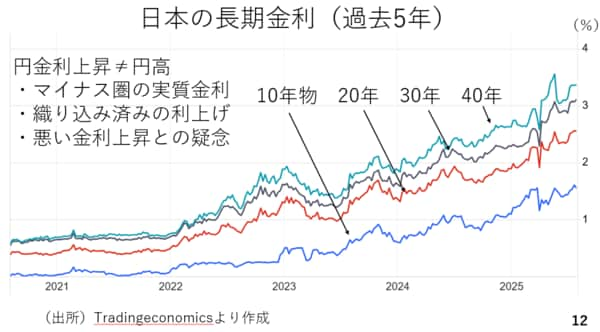

今年に入り、日本の長期金利や超長期金利が上昇しましたが、ここまで円高には作用しておらず、クロス円は寧ろ円安気味に推移してきました。日本の金利上昇が円高に波及しづらい要因として3点を指摘することができます。

まず、かねて指摘してきた通り、日本では名目金利からインフレ率を差し引いた実質金利が、政策金利、長期金利ともに大幅なマイナス圏に位置しています。次に日本の次回の利上げまでは時期に対する見方こそ割れているものの、ある程度は織り込み済みです。利上げが円高に結びつくのは、日銀が実質金利のマイナス幅の縮小に向け、済々と利上げを続けていくスタンスを示した場合でしょう。

最後に、市場でこうした長期の金利上昇がいわゆる「悪い金利上昇」とみなされている可能性が否定できない点です。参議院選挙を経て政局や政策の先行き不透明感は残りますが、インフレ対策として、総じて財政拡張策が講じられる可能性が高い状況です(12ページ)