為替相場の今後の展望は?

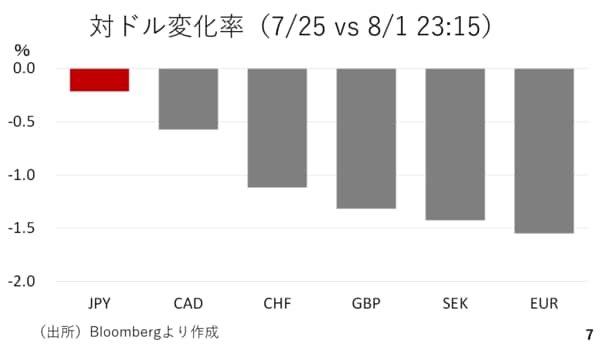

ここから為替相場を少し詳しく見て行きましょう。今週、ドル指数の対象となっている6つの通貨の対ドル変化率を見ますと、先ほど23時15分の時点でもまだ週初に比べ、ドルが全面高の状態を維持しています。いずれの通貨も対ドルで下落しているわけですが、この内、円の下げ幅が最も低く、相対的にみて円がやや強かったと見ることができます。もっともこれはFOMCや日銀の金融政策決定会合を見た後にドル買い円売りポジションが構築されたものの、雇用統計後にその解消による円の買戻しが活発化した為であって、必ずしも円が強くなったということではないと考えられます(7ページ)。

さて、雇用統計を受けて反落したドルですが、ここからはドルのサポート材料をいくつかご紹介します。

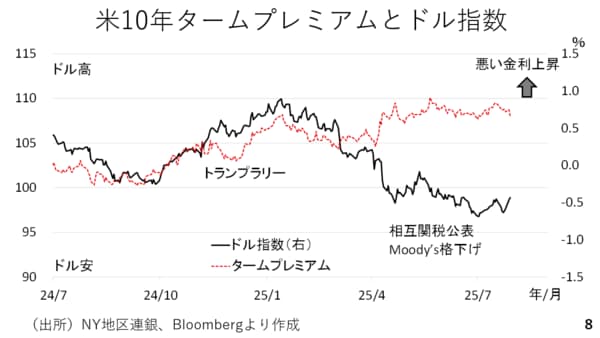

はじめにタームプレミアムです。これは拡大するほどいわゆる悪い金利上昇をもたらします。4月以降、トランプ減税の恒久化を含む積極的な財政出動を見越し、政府債務残高が拡大するとの懸念からこの10年物のタームプレミアムが拡大し、その結果として上昇した長期金利が「悪い金利上昇」とされ、かえってドル安が進みました。一方、足もとでは関税による税収増により、財政悪化への過度な懸念が和らぎ、タームプレミアムが横ばい圏で推移しています。それに連れ、ドル指数も7月以降に持ち直しに転じています。減税法案の審議を横目に悪い金利上昇とドル安が進んだ局面が変化しています(8ページ)。

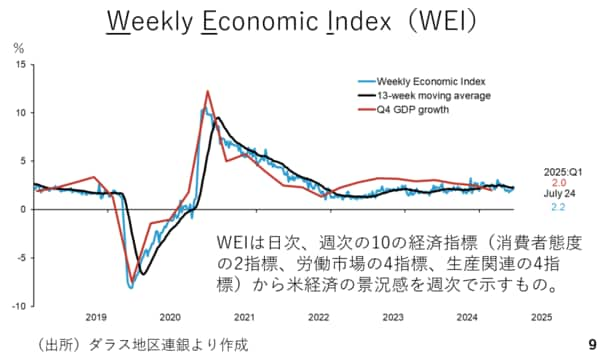

次にアメリカの景況感について、ダラス地区連銀が作成しているWeekly Economic Index(WEI)を確認しておきます。これは日次、週次の10種類の経済指標から、全米の景況感を週次で示すものです。実際、GDP統計との相関が高いことがわかります。これによると米経済は現時点で依然として底堅さを保っていると考えられます(9ページ)。

現在、S&P500株価指数は最高値圏にありますが、予想株価収益率を見る限り、必ずしもバブルといった状況にはありません。その上、利下げ観測を支えに底堅く推移すると考えられます。米国の個人消費は株式相場上昇による資産効果が強い追い風となる為、この株価の値動きも米経済に対する前向きな材料と見ることができます(10ページ)。

以上を踏まえるとしばらくの間、ドルは下落すると見込まれますが、一本調子の下落が続くわけでもないでしょう。