株主還元を大幅強化 ROE 8%まで利益以上を分配へ

冒頭のとおり、グンゼは株主還元方針を大幅に引き上げました。総還元性向は従来の100%から100%超へ、DOE(株主資本配当率)も2.2%以上から4.0%以上へと、目標を上方へ大きく修正します。

【株主還元方針の変更】

・総還元性向:100%超(従来は100%)

・DOE(株主資本配当率):4.0%以上(同2.2%以上)

出所:グンゼ 決算説明会資料

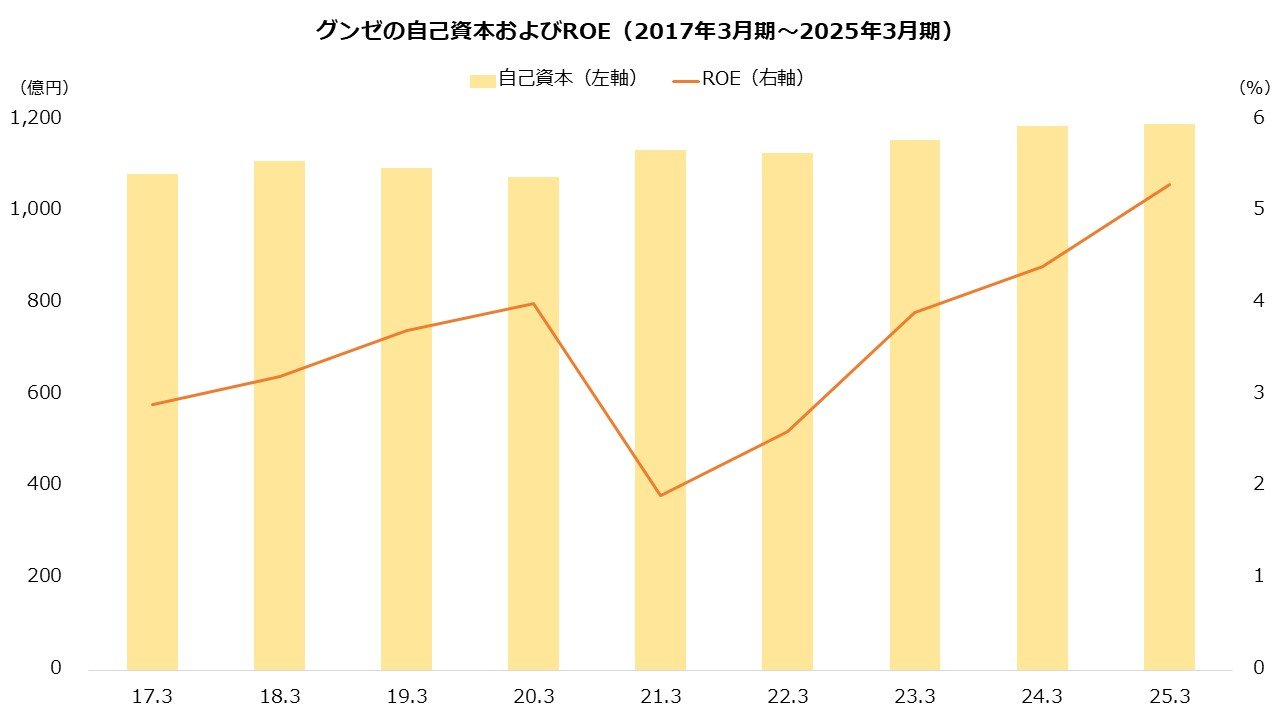

株主還元の積極化の背景にはROE(自己資本利益率)があります。グンゼは従来、ROEは「株主資本コスト以上」を目標に掲げ、数値目標は設定していませんでした。しかし、上記の引き上げに伴い、ROEは8%以上を目指す旨を明確にします。企業はROE 8%以上を目指すべきとの指摘(伊藤レポート)があり、東証においても上場企業の多くが同水準を下回ることを懸念する動きがあることから、この数値が意識されたものと考えられます。

ROEと株主還元の関係は自己資本で説明されます。ROEは自己資本を分母に算出される値であり、配当金や自社株買いは自己資本を減らします。つまり、株主還元は分母である自己資本の減少要因となるため、ROEの上昇要因となります。

もっとも、グンゼの株主還元はこれまでも比較的高い水準でした。最終赤字だった16年3月期を除き、24年3月期までの配当性向はおおむね40~90%台で推移しています。それでも、ROEは8%を下回る水準です。自己資本は純利益で増加するため、総還元性向が100%未満だと基本的に自己資本は増加することから、ROEを押し下げていると考えられます。

そこで、総還元性向100%超の目標が効いてきます。利益を超えて株主に還元することで、自己資本は利益による増加を還元による減少が上回り、基本的に減少していく構図となります。これにより、ROEの低下が期待されます。

なお、株主還元は財務にストレスを与える要因です。この対策として、DEレシオ(負債資本倍率)は0.3倍程度、自己資本は1000 億円以上、自己資本比率は60%程度という目標も設け、財務健全性の維持にも努める計画です。