iDeCo(イデコ、個人型確定拠出年金)を始めるとき、多くの人が「いくら積み立てればいいのか」と悩むのではないだろうか。毎月の積立額は老後資金を形成する上で重要な要素だが、家計を圧迫してしまっては本末転倒だ。では、一般的にはどのくらいの掛金が適切なのだろうか。まずは、iDeCoの掛金の仕組みと上限額を知ることから始めよう。

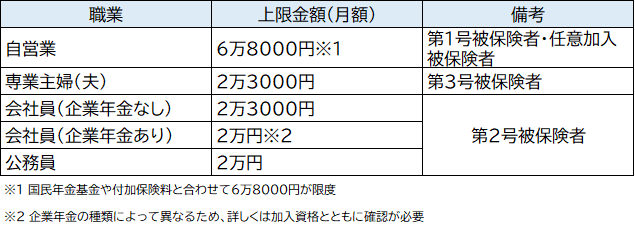

職業によって異なるiDeCoの掛金上限額

iDeCoの掛金には、加入者の職業(公的年金制度の被保険者種別)ごとに上限額が設定されている。この違いを知ることが、自分に合った掛金設定の第一歩となる。

最も上限額が高いのは自営業者やフリーランスで、月額6万8000円(年間81万6000円)まで積み立てることができる。次に多いのが専業主婦(夫)と企業年金(確定給付企業年金:DB、企業型確定拠出年金:DC)がない会社に勤める会社員で、月額2万3000円(年間27万6000円)が上限だ。確定給付企業年金(DB)や企業型DCに加入している会社員と公務員は月額2万円(年間24万円)までと、職業や勤務先の年金制度によって上限額に大きな差がある。

自営業者が会社員よりも高い上限額になっているのは、公的年金の違いが関係している。会社員は国民年金に加えて厚生年金に加入しているのに対し、自営業者は基本的に国民年金のみ。公的年金の受給額に差があるため、自分で老後資金を用意する必要性が高い人ほど、iDeCoの上限額も高く設定されているわけだ。

なお、会社員の場合は勤務先の企業年金の有無によって掛金額の上限が変動するため、勤務先のDBや企業型DCへの加入状況が分からない場合は、人事部や総務部に確認してみるとよいだろう。

掛金上限額は今後3年以内に変更される?

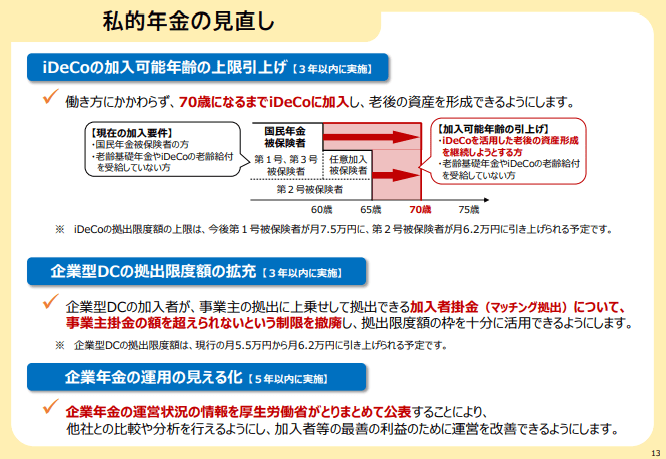

2025年6月13日、年金制度改革関連法案の修正案が参院で可決・成立した。「社会経済の変化を踏まえた年金制度の機能強化を図る」ため、iDeCoについても掛金上限額等が変更される。

見直しが図られるのは自営業者等の第1号被保険者と会社員や公務員などの第2号被保険者だ。自営業者等は、現在の月額上限6万8000円から7万5000円へと引き上げられる。これは月額7000円、年間では8万4000円の増額となる。

一方、会社員や公務員等については、より劇的な変化が予定されている。現在の月額上限2万円もしくは2万3000円という水準から、一気に6万2000円まで引き上げられる予定である。これは現在の約3倍にあたる大幅な増額であり、企業年金制度の有無に関わらず、会社員が個人で行える老後資産形成の幅が飛躍的に拡大することになる。なお、iDeCoの掛金上限額の変更は今後3年以内に実施されるほか、加入可能年齢の上限引き上げも行われる見込みとなっている(2027年の控除分からの実現を予定)。

●これまで掛金の上限額を解説してきた。だが実際のところ、どのくらいの金額を積み立てているのだろうか?後編「みんなはいくら積立してる?iDeCo(個人型確定拠出年金)の掛金額…上限額までフル活用する必要はあるのか?」にて紹介する。