「年金制度改正」で企業年金はどう変わる?

企業年金、いわゆる確定給付企業年金(DB)と企業型確定拠出年金(DC)にまつわる改正の主なポイントは次の2つだ。

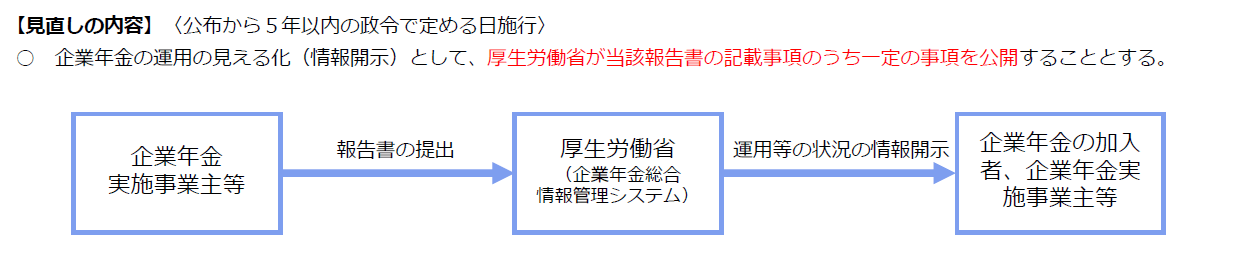

<主な改正内容>

1. DB、DCの見える化

2. 企業型DCのマッチング拠出限度額の拡充

1. 「見えない」企業年金が「見える」ようになる施策

現在の制度では、企業年金の情報は加入者本人に通知されており、当然ながら自分の企業年金の現況を知ることはできている。一方で企業年金自体の運営状況については、企業年金の実施事業主から厚生労働省へ報告の義務はあるが、一般には公開されていない。

この報告書の一部を公開することで他社との比較や分析ができる環境を整える。その目的は、加入者等の最善の利益のための運営改善だ。この施策は5年以内に施行される見通しだ。

出所:厚生労働省

DBは将来支給される年金額があらかじめ決まっている退職金制度だ。厚生労働省はDBごとの情報を公表する予定だが、開示は一定以上の規模の企業年金が対象となる見込みだ。

一方のDCは、企業が退職金のもととなる掛金を支払うが、運用は従業員自身が行う退職金制度。厚生労働省は事業主、規約、運営管理機関別に情報を公表する予定で、すべての事業所が対象となる見込みだ。また、運用方法についても運営管理機関等による取り組みの改善を促す。