政策金利から見る円相場

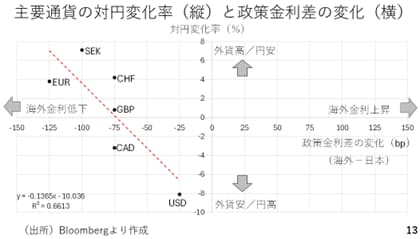

そこで、政策金利と円相場の関係を別のグラフでみてみましょう。これは、縦軸が円に対する当該通貨の年初来の変化率です。そして、横軸が年初と比べた政策金利の差(海外-日本)の変化です。0より左側は、海外中銀の利下げによって海外の方が金利が低下したことを意味します(13ページ)。

先ほど紹介した通り、スイスは日本との政策金利の差が年初よりも75ベーシスポイント、低くなる方向に動きました。ECBも125ベーシスポイントです。ドル円について、海外と日本の金融政策の格差によって円高が進むといった関係性があるとすれば、本来、この散布図は右上方向でなければなりません。ところが、現実には真逆となっており、即ち、海外が利下げをするほど円安が進むことを示しています。こうしてみると、「米国が利下げなのだから今年はドル安円高」という見方は必ずしも妥当ではありません。

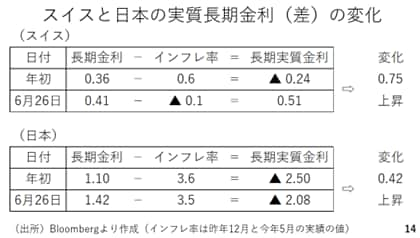

では何が実際に相場を動かしているのか。やはり重要なのは金利からインフレ率を差し引いた実質金利、それも長期実質金利の動きでしょう。

そこでスイスフラン高円安の要因を探ってみます。スイスの長期金利は年初0.36%でした。昨年12月のインフレ率は前年比+0.6%です。年初のスイスの実質長期金利は▲0.24%(=0.36-0.60)でした。これが6月26日には長期金利が0.41%まで上昇し、インフレ率が▲0.1%へと0.7%ポイント低下した結果、長期実質金利は、0.51%<=0.41-(-0.1)>と年初よりも75bp上昇した計算です。同様に日本についてみておくと、42ベーシスの上昇にとどまります。つまり長期の実質金利差で見ると年初来、スイスフラン高円安を促す方向に変化したことがわかります。金融政策の方向が違うから円高とはよく言われますが、現実のマーケットはそこまで単純ではないようです(14ページ)。

この為、年後半のドル円相場の材料は多岐にわたります(15ページ)。