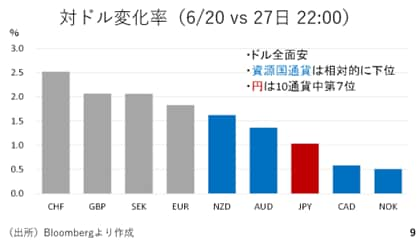

ここからはテーマを日本円に移します。6月23日週(以下:今週)は対ドル変化率でみると全通貨上向きで、ドルが全面安でした(9ページ)。

ただ、今週は原油をはじめ資源価格が下落した結果、いわゆる資源国通貨であるニュージーランドドル、豪ドル、カナダドル、ノルウェークローナの上昇幅は相対的にみて下位でした。日本円は米ドルも含む10通貨の中でみると下から数えた方が早いというポジションでした。ドル安ではあっても、決して円が強いわけではありません。

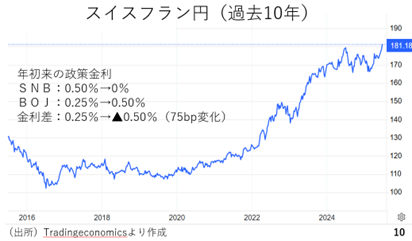

さて、第37回でもご紹介したスイスフラン円が史上最高値を超え、181円台に乗せてきました。ここまでの流れを振り返ると昨年の7月上旬に180円に達した後、一旦170円割れまで緩んだものの、再び騰勢を取り戻しています(10ページ)。

今年に入り、スイス国立銀行は年初の0.5%からゼロまで政策金利を50ベーシスポイント引き下げました。一方、日銀は今年0.25%から0.5%まで25ベーシスポイント利上げをしています。つまり、スイスからみた政策金利の差は、75ベーシスポイントも縮小しており、本来スイスフラン安円高を示唆するものですが、実際にはその逆のスイスフラン高円安が進行しています。

ユーロ円も見てみます。昨年7月高値の175円台にはまだ届いていませんが、それでも170円の大台を伺う状況です(11ページ)。

この間、ECBと日銀の金融政策を振り返っても、やはりECBはこれまでに計1%ポイントの利下げをしています。現在の金利差は1.5%ですが、これは年初と比べ、125ベーシスポイントもユーロ圏からみて金利差が縮小したものです。ユーロ安円高を示唆する動きですが、やはり実際の相場はその逆です。

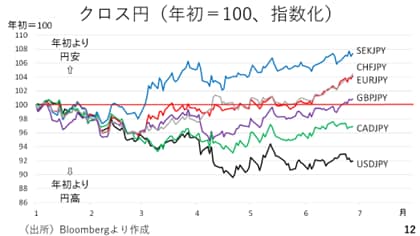

そこで、他のクロス円も見てみましょう。図は年初を100としてクロス円の動きを指数化したものです。赤い線で示した100よりも上側に位置している場合、年初よりも円安が進んだことを意味します(12ページ)。

例えば、スウェーデンクローナ円は108付近ですが、これは年初よりも約8%スウェーデンクローナ高円安が進んだという意味です。逆にドル円は92程度ですが、これは年初比で約8%ドル安円高が進んだことを示します。こうしてみますと、ドル指数の対象通貨にドルを加えた6通貨に対する円相場の内、4つの通貨ペアで円安が進んでいます。このことは、これまで繰り返しお伝えしてきた通り、ドル安円高の動きは、あくまでもドル安がメインであって、決して円が強いわけではないと言えます。