ドル円相場の材料は

出所:内田氏

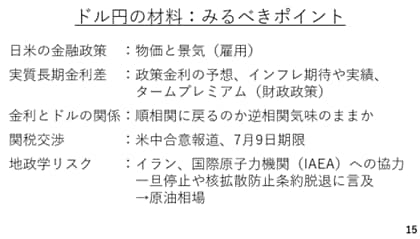

具体的には、日米の金融政策に関連して物価と景気、特に米国の場合は雇用、労働市場が非常に重要です。

長期金利についてもその構成要素である政策金利をどう予想するかが重要です。また、実質ベースでみる為に、インフレの期待や実績が重要です。このほか、いわゆる悪い金利上昇の動きを見通す上で、財政政策をにらみつつ、タームプレミアムも重要となってきます。

また、金利とドルの関係について、4月以降、金利が上がるとそれが悪い金利上昇とみなされてドル安が進む逆相関の動きが見られてきました。これが順相関に戻るのか、逆相関のままなのか、その見極めも重要です。ただ、株と債券は既にトリプル安の状況を脱しており、私は金利とドルが順相関の関係に戻ると予想しています。

関税交渉については27日の朝方、米中が合意に至ったと報じられています。他の国との交渉期限も7月9日です。米中間の合意は全般的に市場の緊張緩和に寄与しています。ただ、中国が米国に対してレアアースを供給することが条件のようです。その約束が履行されなければ、米国も制裁を解除しないということのようですから、まだ行方を見守る必要もありそうです。

地政学リスクについても予断を許しません。足元では緊張が緩和し、VIX指数も16台まで下がっており、ドル安に作用しています。ただイランがIAEAに対する協力を一旦停止することや核拡散防止条約からの脱退に言及したことも報じられています。ドル円相場を巡っては、原油相場のとの絡みで、非常に大きな影響を受ける要素です。このように、大変多くの材料を見なければならず、ドル円相場の予測は大変困難と言えます。