ドル高の背景にある基軸通貨の強み

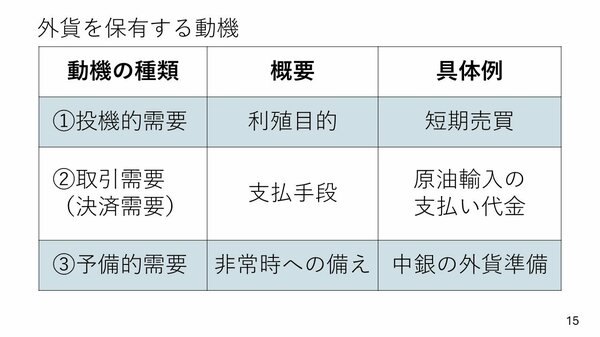

ドルの強みを説明する上で重要な点として、外貨を保有する動機には主に3つあります。1つは投機的需要で、これは利益を目的とした外貨保有です。例えば、通貨の値上がりを予想して投資目的で外貨を購入する場合が該当します。2つは取引需要で、これは決済手段としての外貨保有です。例えば、原油はグローバルにはドル建てで取引されていますので、日本の石油元売り業者も支払いのためにドルが必要になります。その時に買うドルはお金儲けの目的ではなくて、原油を輸入する代金を支払うためです。3つめは予備的需要で、これは非常時に備えた外貨保有です。典型的な例として、世界中の中央銀行が保有する外貨準備が挙げられ、現在でもその約6割がドルとなっています。

ドルと他の通貨の大きな違いは、特に取引需要と予備的需要によって強く支えられているという点です。世界的に取引されているコモディティ商品のほとんどがドル建てであるため、ドル高を予想していなくても、ドル建ての輸入決済のためにドルを保有する必要があります。また、この取引需要の大きさが、非常時に備えた外貨準備としてもドルが選好される要因となっており、各国の中央銀行も最大の比率でドルを保有しています。

このように、基軸通貨としてのドルは、投機的需要に加えて、取引需要と予備的需要という他の通貨にはない強い需要に支えられています。これが、先ほどの長期金利の上昇に対して、他の通貨が下落する中でドルだけが上昇するという違いを生み出している要因の一つと考えられます。ただし、ドルの今後の見通しについては、いわゆる「悪い金利上昇」の懸念も出てきており、注意が必要な状況となっています。

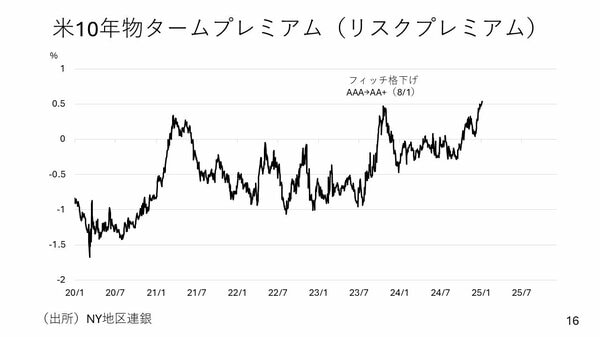

米国の10年もののタームプレミアムについては、過去の動画でも触れましたが、長期間の債券を保有する場合に、その相場が変動する危険性が高いときほど高まるという性質があります。これは先ほどの長期金利変動要因でいうところの3つ目の、悪い金利上昇プレミアムに属性として含まれるものになります。

先ほどトランプ2.0について言及しましたが、トランプ政権で予想される政策の一つにトランプ減税の拡大化があります。これは国債を増発して財源を確保し、税収が減っても対応できるように備えるもので、つまり米国の財政状況が悪化していく方向性の政策です。それを予見してこのタームプレミアムは上昇中となっています。

したがって、ドルは先ほどお話ししたように基軸通貨固有の強さがある一方で、水面下ではこういう悪い金利上昇という動きも進んでいます。ですから、ドルが継続的に上昇していくのかというと、いつか別の見方がマーケットで支配的になる可能性にも十分な注意を払っておく必要があります。

―――――――――――――――――――――――――

後編では金利と株式の関係、日本の実質金利について解説します。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。