昨年最後のマーケットトークが12月27日でしたので、その後2週間の振り返りを行います。まずは先ほど発表された米国の雇用統計、そしてマーケットのこの2週間のアップデートについて説明します。また、基軸通貨ドルの強みについても触れておきたいと思います。さらに、以前お話しした株と金利の関係についても改めておさらいをします。加えて、発表された日本の実質賃金についても振り返り、来週の予定とポイントという流れで進めていきます。

12月雇用統計は予想を上回る雇用者数増加

まず先ほど発表された雇用統計についてですが、12月の非農業部門雇用者数の増加は予想16万5千人に対し、実績は25万6千人となり、この数字だけを見ると非常に強い結果でした。失業率も4.1%まで低下しており、マーケットでは非常に強い結果だったと受け止められています。

ただし、12月は年末商戦などで比較的賃金が安い労働者が一時的に増える月でもあります。それを反映してか、時給の伸びは前月比で予想通り0.3%でしたが、前年比は4%から3.9%に減少しており、賃金の伸びは鈍化しています。そのため、25万6千人という雇用者数の増加と失業率の低下ほどには、そこまで強い結果ではないと受け止めています。

また、2月には1月分の統計と共に2024年通年の実績の改定値が発表されます。その際に大幅な修正がなされる可能性も指摘されているため、労働市場については、今回の雇用統計のヘッドラインほどには強くないのではないかと見ています。

その背景として、米国の労働市場の状況があります。サンフランシスコ連邦準備銀行のホームページから取得したデータによると、就業者数と求職者数の合計を示す青い線が、企業の採用人数と求人件数を示す赤い線を上回ってきています。つまり、採用人数と求人件数以上に就業者と求職者が増えているという状態です。そのため、失業率は4.1%に低下したものの、労働市場全体で見ると、まだ緩やかな悪化が続いている、あるいは続く可能性が高いと考えられます。

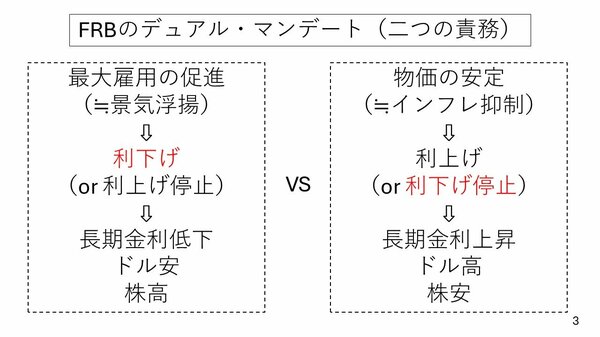

FRBの置かれている状況について、改めて見ていきましょう。FRBには2つの責務(デュアルマンデート)があり、その間で今後の政策を決定していきます。1つは最大雇用の促進、すなわち景気を支えることです。もう1つは物価の安定、つまりインフレを抑制することです。

米国は昨年9月以降、3回の利下げを実施しましたが、これまでは最大雇用の促進に重点が置かれ、景気を支えるために利下げが行われてきました。しかし最近では、物価の安定、つまりインフレへの懸念が高まってきたため、利下げを停止する必要があるのではないかという見方にマーケットが傾いています。また、FRBの発言からも、今後の利下げについては慎重な姿勢が示されています。