金利上昇とドル指数の強さの関係は

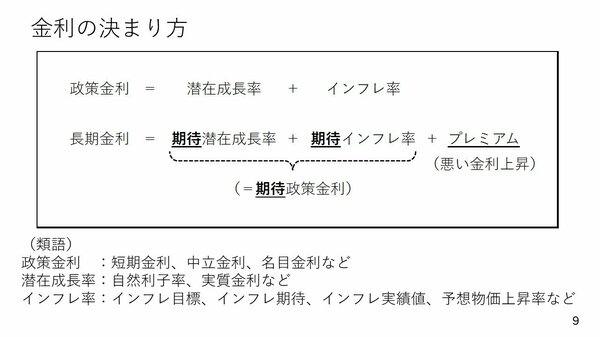

改めて長期金利の上昇要因について改めて見ていきますと、長期金利は主に政策金利の予想に基づいて変動する傾向があります。この政策金利の予想は、国としての潜在的な成長率とインフレ率の予測に基づいて形成されます。さらに、もう一つの要因として「悪い金利上昇」と呼ばれる財政リスクプレミアムの上昇があります。これは、例えば返済能力に不安のある借り手に対して高い金利を要求するのと同様に、国の財政状況が悪化した場合、投資家が国債を購入する際により高い金利を要求するというものです。

今週、米国や日本を含む多くの国で長期金利が上昇しましたが、これは主にインフレ率の上昇への懸念が市場で警戒されているためと考えられます。その大きな要因の一つとして、「トランプ2.0」の開幕が挙げられます。CNNの報道によると、今週半ばにトランプ次期大統領が経済の非常事態宣言を検討しているという情報が出ました。これは、輸入に関する管理を大統領が独断で決定できる権限を得るための宣言であり、実現すれば関税率の設定を大統領の判断で行うことが可能になります。

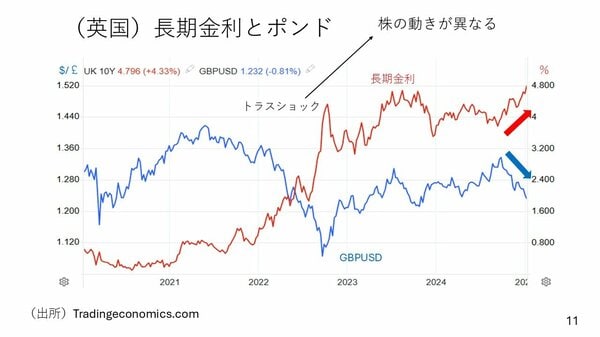

この状況下での各国の市場動向を見ていきますと、まずイギリスでは、2022年に「トラスショック」を経験しています。これは、2022年9月に就任したトラス首相が減税や財政拡大政策を打ち出した際、財政悪化への懸念から「悪い金利上昇」が生じ、同時にポンド安が進行した出来事です。最近のイギリスの長期金利は、そのトラスショック時を上回る水準まで上昇し、ポンドも下落していますが、今回は状況が異なります。トラスショック時は、債券価格の下落、金利上昇、ポンド安、株価下落が同時に起きましたが、現在は金利上昇とポンド安の一方で株価は上昇しています。このことから、今回は財政悪化による「悪い金利上昇」ではなく、インフレ懸念の高まりによる金利上昇であると考えられます。

この見方を裏付けるものとして、債券市場における通常の国債と物価連動債の利回りの差から観測できる期待インフレ率が、イギリスで上昇していることが挙げられます。これは、トランプ政権下での関税引き上げの影響がヨーロッパにも波及するとの見方から、金利が上昇している一方で、通貨は下落するという現象が生じていると考えられます。

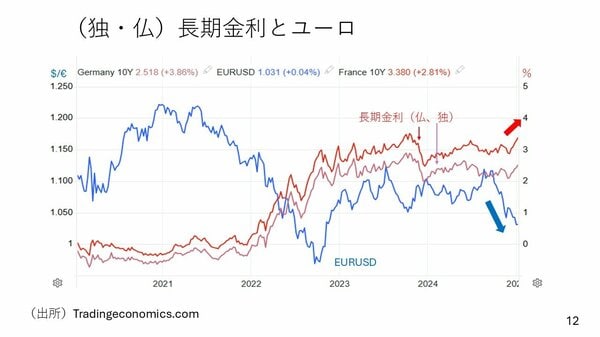

ユーロ圏においても同様の傾向が見られ、ドイツやフランスでも金利が上昇する一方でユーロは下落しています。これらの国々でも期待インフレ率の上昇に伴って長期金利が上昇しているという状況です。

日本も同様のパターンを示しており、長期金利は上昇する一方で、円安・ドル高が進行しています。日本においても期待インフレ率が若干上昇しており、これは財政悪化による「悪い金利上昇」とは異なる性質のものと考えられます。

一方、米国は他の通貨の下落の裏側で、それらをドル高という形で吸収しています。米国では長期金利の上昇に伴ってドル高が進行しており、金利の動きに対してドルが素直に反応しているという点で、他の通貨とは異なる動きを示しています。この違いの一つの要因として、ドルが基軸通貨であることが挙げられます。