為替市場の現状整理

現在の状況としては、9月以降の景気重視の姿勢から、足元ではインフレ抑制に軸足が移っていく可能性が高いと考えられます。米国は昨年9月、11月、12月と3回連続で利下げを実施しましたが、1月はおそらく利下げを見送る可能性が高く、マーケットもそのような見方に傾いています。さらに、2025年については利下げは1回か2回程度にとどまり、場合によってはインフレ抑制のために利上げが必要になるのではないかという見方も出てきています。

この背景には、トランプ政権誕生による関税引き上げや減税など、景気や物価に対して刺激的な政策が予想されており、インフレが再燃する可能性への懸念があります。そのため、利下げを一時停止する方向に傾いているという状況の中で、今日の雇用統計が予想以上に強い結果となりました。

このような状況下でのマーケットの動きを振り返ると、ドル円相場は過去1ヶ月間で、12月27日の157円35銭から、本日の雇用統計発表後には158円84銭まで上昇し、これが日本時間23時30分過ぎの時点での年初来高値となっています。年末から現在にかけて、1円50銭程度の小幅なドル高円安が進行している状況です。

他の主要通貨の動きを見ると、12月27日の終値と1月10日の日本時間23時時点での対ドルでの変化率では、カナダドルのみがわずかに上昇し、その他の円、スイスフラン、ユーロ、スウェーデンクローナ、ポンドは全て下落しています。米ドルは、カナダドルに次ぐ強さを示しており、年末から年始にかけて全般的にドル高が進行しています。特にポンドの下落が顕著である一方、円の下落は比較的抑制された動きとなっています。

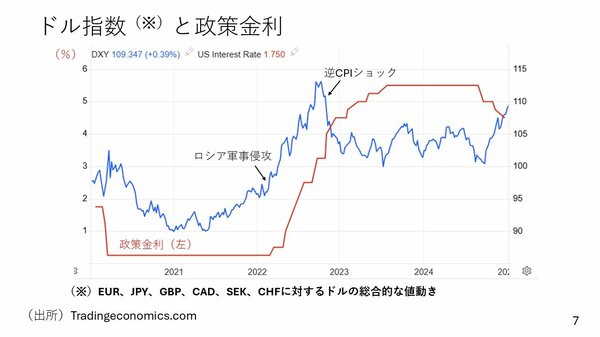

ドル指数が占めるドル高の勢い

米国のドル指数を見ると、過去5年間の推移において、昨年終盤から大きくドル高が進行し、現在は110手前の水準となっています。この水準は、2022年11月以来の高値です。2022年11月は、ロシアの軍事侵攻を受けて世界的なインフレが加速し、米国でもインフレ対策として急速な利上げが実施された時期でした。その過程でドル高が進行しましたが、2022年10月の消費者物価指数が予想を下回ったことで、これが「逆CPIショック」と呼ばれ、2023年の利上げ終了観測が広がりました。その結果、ドルは高値から下落に転じましたが、現在はその時の水準まで再び上昇してきています。

このドル高の背景として指摘されているのが、米国の金利上昇です。過去5年間の米国の長期金利を見ると、現在は約4.8%近くまで上昇しており、これは2023年の米国格付け引き下げ時に次ぐ高水準となっています。今週は、米国に限らず、世界的に長期金利が上昇しており、日本の長期金利も1.2%台まで年初から急上昇しています。