今回は、リーマンショック直前に資産運用を始め、下落の影響を大きく受けた橋爪美鈴さん(仮名、37)の例をご紹介します。

相談者: 橋爪 美鈴さん(37) パート

ご家族: 夫 文雄さん(37) 会社員 長女 紗弓さん(0)

宮城県在住

(全て相談当時、いずれも仮名)

ご家族: 夫 文雄さん(37) 会社員 長女 紗弓さん(0)

宮城県在住

(全て相談当時、いずれも仮名)

投資にチャレンジした途端、リーマンショックで半分に

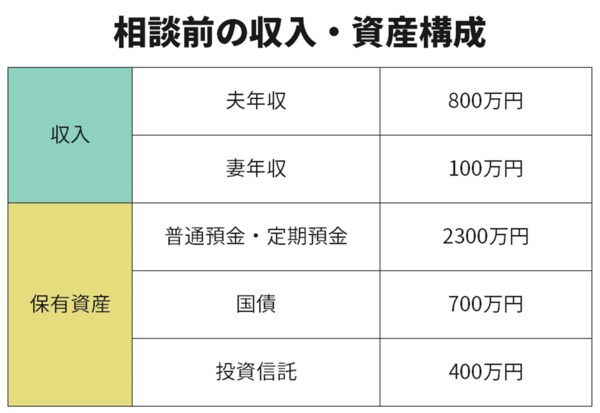

橋爪さんが当社に連絡をくださったのは12年前、2008年のことです。橋爪さんは家計を上手にやりくりし、3000万円を超える貯蓄に成功していました。「このお金を有効活用して増やしたい」と投資に興味を持ち、ご自身で情報収集した結果、「投資はコストの安いETF(上場投資信託)を使って分散投資するのがベスト」という判断に至ります。

そこで、800万円でTOPIX(東証株価指数)に連動するETFを購入し、預貯金と同じぐらい安全で、金利面で少し有利な運用先として個人向け国債を700万円分購入しました。

ところが、橋爪さんがこの投資を行った時期は、結果として最悪のタイミングとなってしまいました。「100年に一度の金融危機」とされたリーマンショックが起こったのです。世界中の株や債券が暴落し、TOPIX(東証株価指数)も約1年で半分以下にまで下落した未曾有の金融ショックにより、橋爪さんのETFも評価額が半分の400万円ほどになってしまいました。「投資を始めたばかりなのに……。いったいどうすればいいの?」と困り果てた橋爪さんは、インターネット検索で当社にたどり着きました。

2008年はつみたてNISAはおろか、NISA(少額投資非課税制度)もなかったころ。私が2005年ごろからホームページ上に掲載していた長期・分散投資に関する情報は、当時、検索順位の上位にヒットしていたようで、橋爪さんのようにネット経由でご連絡をくださる方も少なくありませんでした。お住まいが遠方だったため、相談もSkypeによるオンラインで応じることにしました。