今回はシングルの看護師、三雲さやかさん(32、仮名)の例をご紹介します。

コツコツ貯めた1000万円で投資をしてみたい!

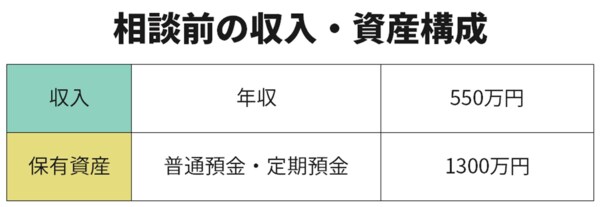

三雲さんが初めて当社に問い合わせをしてきたのは2008年のことです。32歳とお若いながらも看護師として着実にキャリアを積み、年収は550万円に達していました。普段の生活も質素で毎月コツコツと貯蓄しており、1300万円もの預貯金を築いていました。ここまで貯まってくると、金利がほとんどつかない預貯金に置いておくのはもったいないと思うようになったそうです。

そこで投資について調べ始めたものの、「難しそうな上、なんだか怖くて自分では無理」と感じました。なにしろ当時はNISA(少額投資非課税制度)などの制度はないし、そもそも普通の人が投資をするのは今ほど一般的でなく、情報も限られていました。当社では当時から、長期・分散投資を基本とする生活者向けの投資情報をホームページで発信していたため、三雲さんはインターネット検索で当社にたどりつき、相談の申し込みをされました。

具体提案の前に伝える3つの「前提」

当社では相談にいらした方に、「投資」を正しく捉えていただくために、必ず3つのレクチャーをしています。公的年金が株や債券に投資している理由、そもそも投資とは何なのかということ、そして金融機関の正しい使い方についてです。

「投資はギャンブルと変わらない」と考える人もいるようですが、現実には公的年金の積立金もほとんどが株や債券で運用されています。なぜ、大切に守るべき公的年金がリスク運用されているのかといえば、資本主義経済が続く限り、長期的には経済は成長し続け、株価も上昇していくからです。

株式会社が存続していくためは、自社はもちろん、取引先や顧客、そして株主に利益をもたらし続ける必要があります。資本主義経済の大原則は企業がステークホルダーに利益をもたらすことそのものにあり、一時的には停滞することはあっても、長期的には必ず成長するものなのです。この資本主義社会が続く限り物価は上昇していくので、現金の価値は実質的に目減りしていきます。デフレに慣れ切ってしまった日本人にはピンとこないかもしれませんが、インフレは突然やってくるものです。大切な資産を守るために、資産の一定割合を平時から株や債券で保有しておく必要があるのです。

ただ、そう言うと「じゃあ、何を買っても長期で保有すれば上がるの?」と聞かれますが、数ある投資対象の中から1つ選んで投資すると、それが一時的な下落であっても、持ちこたえきれません。では、世界中の資産を丸ごと買えばどうでしょう? どれかが一時的な下落に見舞われても、他の資産が下落していなければ回復を待つことができ、時間が解決してくれるわけです。「分散投資」が広く勧められているのは、この“当たり外れがなくなる”効果を狙ってのことでしょう。

「金融機関の使い方」については、「最も安全なお金の置き場所は銀行預金」だと多くの人が誤解しています。しかし銀行が破綻した場合、ペイオフの制度で守られる預金は1000万円までで、それ以上の金額を預けている場合はどうなるか分かりません。一方、証券会社は顧客から預かった財産と証券会社自身の財産を分けて保管することが義務付けられています。そのため、預けている現金や資産は全額守られます。加えて、インフレ対策という意味でも、長期的に見れば減価してしまう預金のまま銀行に置いておくことが「安全」とは言えないのです。

銀行(預金)は生活防衛資金や使い途が決まっているお金を置く場所、証券会社は将来のために育てるお金を置く場所、それから保険は、保障機能を使うための預け先と考えるべきだと私はお伝えしています。