「海外ETFの積立投資」も、目的によって銘柄選びにコツが

なんでも、YouTubeで「海外ETFの積立投資」がリスクの低い投資手段として紹介されており、強く興味を惹かれたそう。どんな銘柄がいいかも調べてきており、高配当のETF「iシェアーズ・コア 米国高配当株 ETF(HDV)」と「SPDR S&P 米国高配当株式 ETF(SPYD)」の購入を考えていたといいます。

話を聞いていくうちに、積立投資に惹かれた理由も「毎日、一喜一憂しなくていいところ」に魅力を感じていたということから、鈴木さんのリスク許容度は決して高くなく、目指すべきリスク水準は年率10%程度ということが分かってきました。

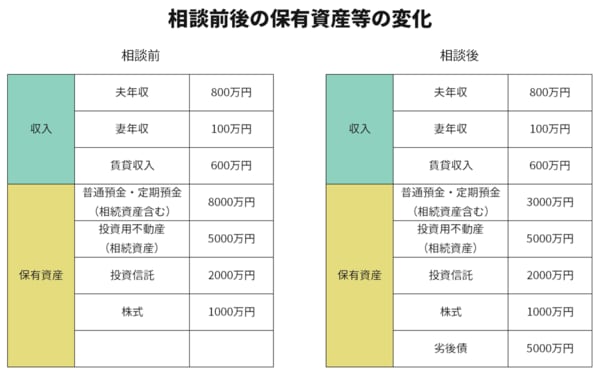

投資先の資産クラスが株式であれば、債券と比べるとリスクは当然高くなります。そのため、許容リスク水準を踏まえ、債券(劣後債)を5000万円分購入、3000万円の預金は現金としてそのまま残し、海外ETFについては購入していただいた劣後債の利息の範囲内で、一括投資ではなく積立購入という提案をしました。

具体的には「アクサ3%」「アンリツ4.5%」「プルデンシャル4.5%」という3銘柄の劣後債を、合計5000万円分ご購入になりました。劣後債の利回りは平均すると約4%程度ですので、年間で160万円(税引き後)程度を利息として受け取れる計算です。

海外ETFの購入には、その160万円の一部を充てていただきました。ただ、海外ETFの分配金は、現地で1割程度、国内で2割ほどの税金が差し引かれてしまいます。分配金が出ると再投資に回せる金額も少なくなるため、資産はあまり大きく増えにくい。そのため、銘柄としては当初希望されていた高配当のものではなく、配当の回数や金額が少ないながら長期的な成長を見込める「バンガード S&P500ETF(VOO)」を提案しました。

これに加え、海外個別株への投資も少額で、趣味の範囲で続けていきたいとのご意向でした。相談前は値動きの大きさに悩まれていたということもあって、あくまでも利息の範囲内で行ってもらうことにしました。

なお、相続した株式については基本的に王道とも言える大型株で、投資信託も現状のパフォーマンスが良好でしたので、こちらは相談前と変わらずに保有し続けてもらうことにしました。

自分でたどり着ける情報の「先」を提供する

鈴木さんには、半年に一度の面談でアフターフォローをしていますが、これまでのように「預金からいくらを投資に回せばいいのか」と頭を悩ませる機会も減り、以前ほど株価の変動にストレスを感じにくくなったようです。さらに、「これまでは不動産収入だけだったが、債券の利息という収入の柱が増えて安心した」といったお言葉もいただきました。

最近は書籍だけではなく、これから値上がりする株の銘柄紹介や、「初心者はインデックス型なら安心して投資できる」といった初心者向けのYouTubeを見て投資に興味を示す方も増えてきました。若いお客さまに限らず、40〜50代の方についても情報を得るツールがYouTubeなどへと変わってきているように感じます。

ただ、そうした方の話をお聞きしてみると、事実と異なる解釈を生んでいるケースも少なくありません。例えば「なぜ、積立投資なら、リスクを軽減できるのか?」といった理屈を理解しないまま積立購入を行っても、暴落時にすぐに売却してしまうような事態になりかねません。

もちろん、YouTubeなどのオンデマンド動画サービスは手軽に利用しやすく、「知るきっかけ」として有効なツールであることは間違いありません。しかし、鈴木さんのように、ご自身で学んだものの、その方法が自分自身に合っているのか悩む人も多いと考えています。

今後もそうした方に、正確な情報に基づくご提案とアフターフォローを通じ、ご本人が安心して投資を続けられるよう投資アドバイザーとしてサポートしていくのも、IFAの役目の一つだと感じています。