“老後生活”っていくらかかる? まずはデータを見て、想像してみよう

老後にお金はいくらいるのか? とよく聞かれるのですが、「決まった金額はありません」としか答えようがありません。どこで、だれと、どのような暮らしをしたいのかによっても異なるからです。

とはいえ、あいまいなままでは何の準備できませんから、まずは国が提供するデータを見ながら未来の暮らしを想像するところから始めます。

国が提供するデータというのは、総務省の「家計調査報告」です。いろんなところで用いられているので聞いたことがあるという方も多いでしょう。インターネットで簡単に手に入るので気になる方は一度ダウンロードして読んでみるのも良いでしょう。

今回は令和4年の平均結果の概要から「日本人の暮らし」を見ていきたいと思います。

最初に高齢者世帯の暮らしをみていきましょう。

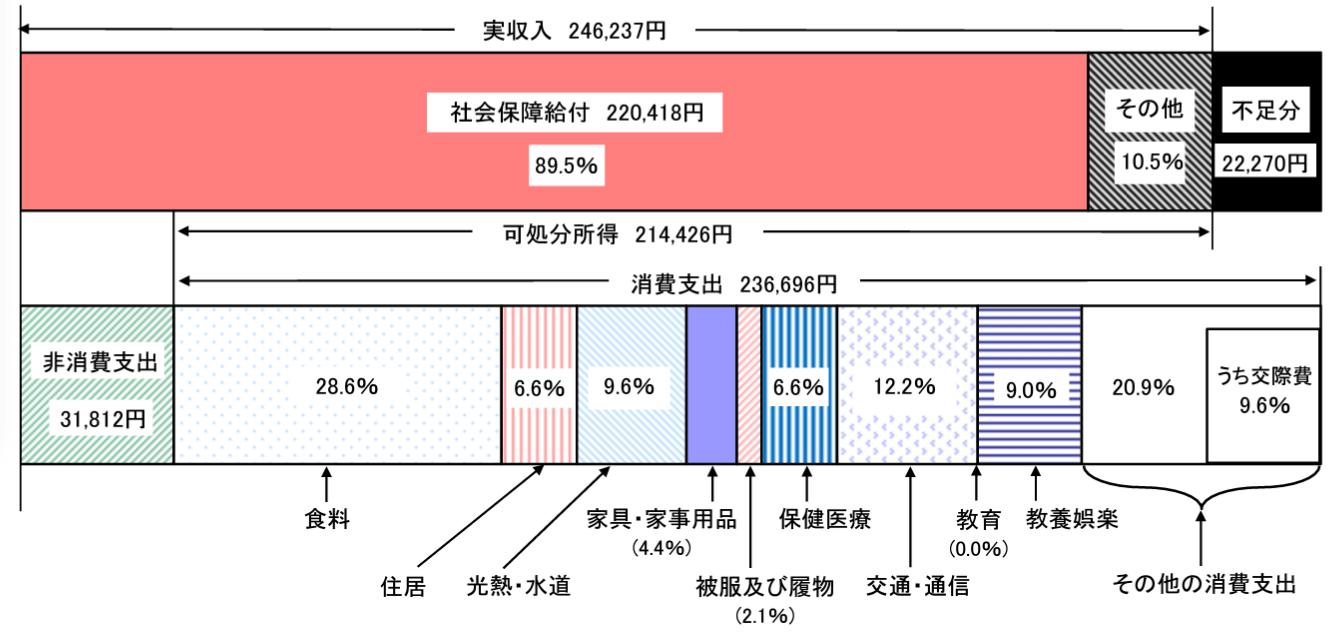

●図1 65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支 -2022年-

こちらは、世帯主が65歳以上の2人以上の無職世帯の家計収支データです。実収入が25万円程度で、そのうち社会保険給付すなわち老齢年金が22万円くらいであることが読み取れます。年金生活になっても税金と社会保険料は差し引かれますから可処分所得は約21.4万円になります。

一方支出は、約23.7万円ですから、月2.3万円くらいが赤字になっていることが分かります。年間だと30万円弱くらいは貯蓄を取り崩すことが想像されます。仮に65歳から100歳まで夫婦2人で暮らすとすれば、1050万円ほどが“取り崩し用”財産として準備しておきたい金額と理解できます。

夫婦世帯の実収入を年齢階級別に見ると、65~69歳の世帯は27万7757円、70歳~74歳の世帯は25万8359円、75歳以上の世帯は23万5223円というデータがあります。恐らく年金の他何かしら働いていたり、仕送りや財産収入を得ているための差額かと思われます。

また支出も変化します。65~69歳の世帯は28万0010円、70歳~74歳の世帯は24万8589円、75歳以上の世帯は22万0810円とやはり年齢が上がると消費行動が消極的になるようです。積極的な消費をまかなうために、年齢が若いうちは少し働くという生活の方も多いのかも知れません。