公的年金に次ぐ老後の資金源とは?

5000世帯を対象に金融資産や借入金、家計の状況などを聞いた調査「家計の金融行動に関する世論調査2024年」(金融経済教育推進機構)から年収1200万円以上の世帯の「老後における生活資金源」について回答を見ていこう。

※家計の金融行動に関する世論調査2024年(二人以上世帯、単身世帯、総世帯の各調査)

「公的年金」を基本としつつ2番目に多いのは「就業」

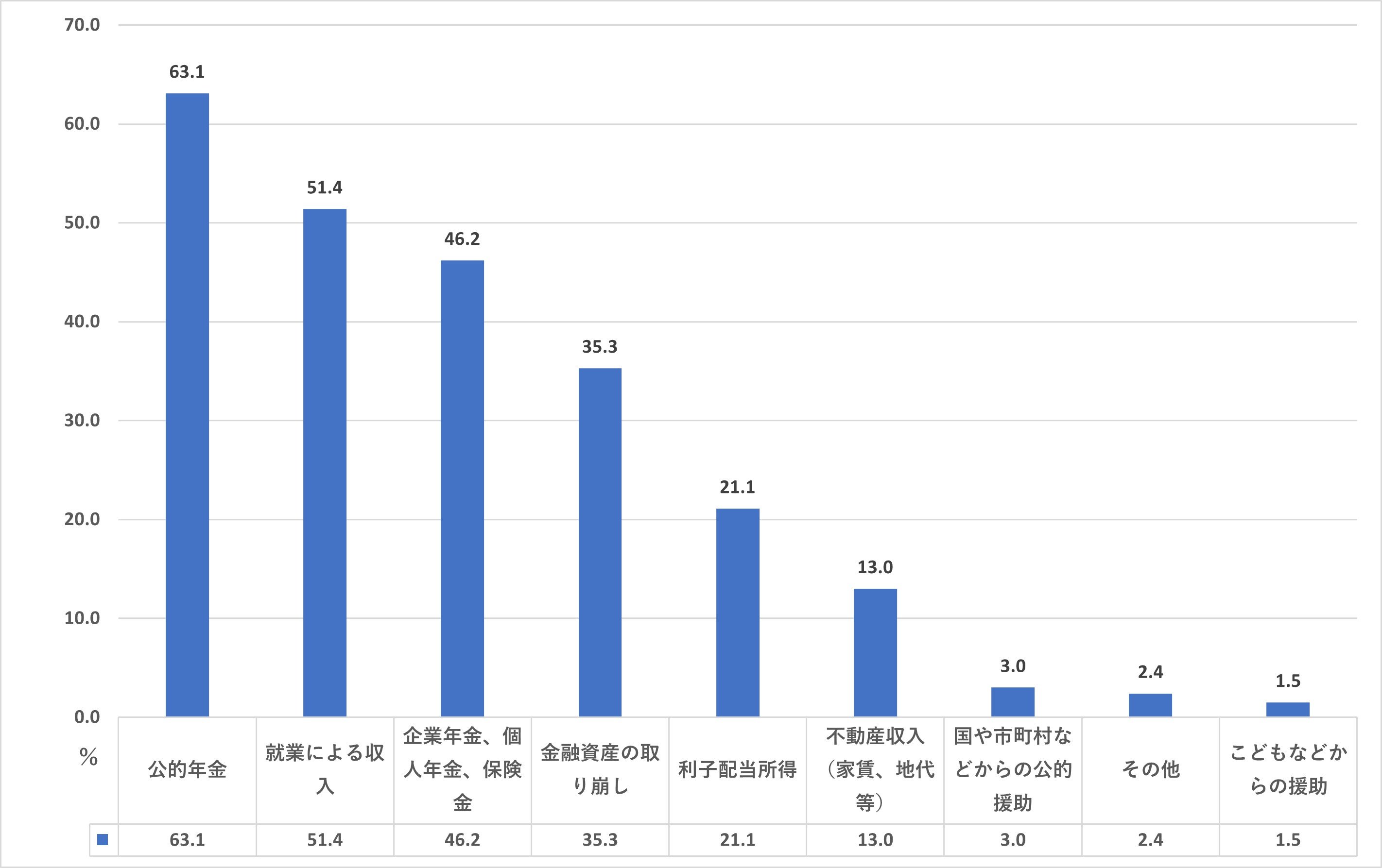

年収1200万円以上_老後における生活資金源(二人以上世帯)

年収1200万円以上_老後における生活資金源(二人以上世帯)ランキング

1位 公的年金 63.1%

2位 就業による収入 51.4%

2位 企業年金、個人年金、保険金 46.2%

4位 金融資産の取り崩し 35.3%

5位 利子配当所得 21.1%

年収1200万円以上の二人以上世帯が考える老後の生活資金源ランキング1位は「公的年金」で63.1%。他の年収帯に比べると割合は低いものの、厚生年金で保険料を多く払い込んでいる世帯もあるだろうからか、高年収であっても公的年金を主な資金源とする図式は他の年収帯と同様だ。

2位は「就業による収入」で51.4%。高い収入を稼げるスキルを活かして再雇用や転職などの可能性もありそうだ。3位は「企業年金、個人年金、保険金」(46.2%)だが、他の年収帯に比べてその割合は最も高くなっている。

そして4位には「金融資産の取り崩し」(35.5%)が登場する。二人以上世帯の場合、例えば夫婦共働きであればこれまで蓄えてきた資金源として2人分あるため、心理的にも安心感が増すかもしれない。

5位の「利子配当所得」(21.1%)も他の年収帯と比べて最も割合が高かった。多様な資金源を有する年収1200万円世帯だが、家族でどこまで情報を共有しているのか、話し合っておくのもよさそうだ。

●関連記事「“高年収イコール生活水準も高い”説は間違い? 「年収1200万円以上世帯」が見込む老後の生活費は「年収300万~500万円未満世帯」と同じか【最新版】」