老後の生活資金源は? 「年収500万~750万円未満」世帯に聞いた結果

5000世帯を対象に金融資産や借入金、家計の状況などを聞いた調査「家計の金融行動に関する世論調査2024年」(金融経済教育推進機構)から年収500万~750万円未満世帯の「老後における生活資金源」について回答を見ていこう。

※家計の金融行動に関する世論調査2024年(二人以上世帯、単身世帯、総世帯の各調査)

年収500万~750万円単身世帯は「利子配当所得」が高い?

単身世帯のランキングは次のようになっている。

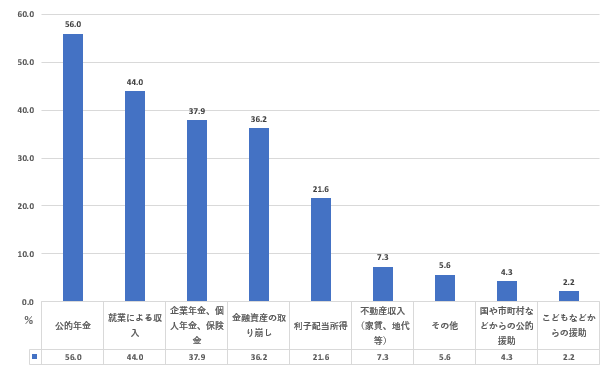

年収500万~750万円未満_老後における生活資金源(単身世帯)

年収500万~750万円未満_老後における生活資金源(単身世帯)ランキング

1位 公的年金 56.0%

2位 就業による収入 44.0%

3位 企業年金、個人年金、保険金 37.9%

4位 金融資産の取り崩し 36.2%

5位 利子配当所得 21.6%

出所:金融経済教育推進機構「家計の金融行動に関する世論調査2024年」(※実数642、3つまでの複数回答)よりFinasee編集部作成

調査によると、年収500万~750万円未満の単身世帯における老後の生活資金源では「公的年金」が56.0%と最も高い割合を占めている。しかし注目すべきは2位「就業」による収入(44.0%)。公的年金のみでは老後の生活を十分に支えられないと考える人が多いのか、就業による収入が重要な資金源との回答が4割を超えた。

3位には「企業年金、個人年金、保険金」が37.9%、4位には「金融資産の取り崩し」が36.2%と続いている。

さらに特筆すべき点として、年収500万~750万円未満の単身世帯では5位の「利子配当所得」が21.6%と比較的高い割合を占めていることがある。これは年収1000万~1200万円未満の世帯に次いで、全年収帯の中で2番目に高い。

公的年金、就業に次いで私的年金も存在感

続いて二人以上世帯のランキングを確認してみよう。

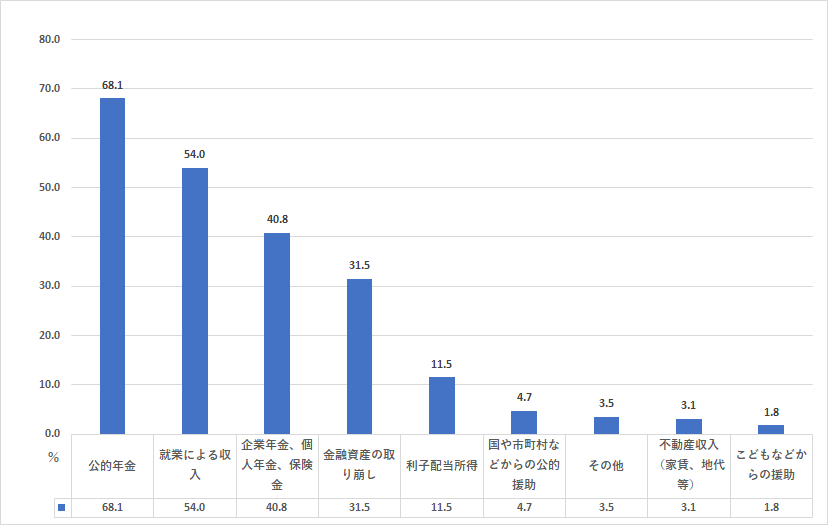

年収500万~750万円未満 老後における生活資金源(二人以上世帯)

年収500万~750万円未満_老後における生活資金源(二人以上世帯)ランキング

1位 公的年金 68.1%

2位 就業による収入 54.0%

3位 企業年金、個人年金、保険金 40.8%

4位 金融資産の取り崩し 31.5%

5位 利子配当所得 11.5%

出所:金融経済教育推進機構「家計の金融行動に関する世論調査2024年」(※実数1353、3つまでの複数回答)よりFinasee編集部作成

年収500万~750万円未満かつ二人以上世帯が考える老後の生活資金源について、ランキング1位には「公的年金」(68.1%)。2位は「就業による収入」(54.0%)、3位は「企業年金、個人年金、保険金」(40.8%)と続く。老後も就業を考えている世帯が半数を超える結果となった。これは年収750万~1000万円世帯に次いで高い割合となっている。

また私的年金が4割を超えるなど、公的年金を補完する仕組みとして一定の存在感がある。なお、4位の「金融資産の取り崩し」は年収1200万円以上に次いで高い結果となった。複数の資金源を組み合わせるうちの一つとして、定時あるいは定額での取り崩しを老後資金計画に組み入れているのかもしれない。

●関連記事「「物価高騰はいつまで続くのか…」老後の生活費は足りる? 「年収500万~750万円未満世帯」はどう考えているのか」