資産総額の見直し方:バランスシートのチェックとリバランスの検討

最後に、資産運用なども含めた「資産総額」についてです。コロナショックだからというよりも、常々以下の2つのことをやっていただけるとよいでしょう。

1つ目は、年に1度は「バランスシート」を作成し、家計の資産状況がどのようになっているかを把握することです。

まず、現金・預貯金・株式・積立保険など金融資産の時価を書き出します。持ち家がある人は家の時価も記載し、バランスシートの左側に「資産」として記入します。右側に各ローンの残高など「負債」を書き出し、右側と左側の差額で純資産額を求めることができます。

ここで、債務超過になっていないか、リスク性商品に偏っていないか、それは自分に合った大きさのリスクになっているかを確認しましょう。

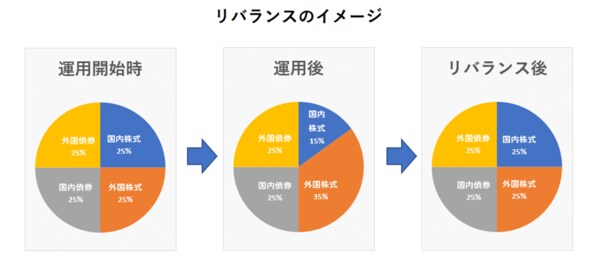

2つ目は「リバランス」です。リバランスとは、もともとのポートフォリオ(自分で決めた資産配分の組み合わせ)の割合が変わった際に、元の割合に戻すことをいいます。

例えば、それぞ25%ずつ組んでいた国内株式、外国株式、国内債券、外国債券というポートフォリオが、国内株式15%、外国株式35%、国内債券25%、外国債券25%になった場合、外国株式の増えた分10%を売って、その資金で国内株式を10%分購入するイメージです。

ここ数年、加入者が増えつつあるiDeCo(個人型確定拠出年金)の場合のリバランスには、「配分変更」と「スイッチング」の2つの方法があります。

これから拠出する掛け金をどこに配分するか、その配分対象や割合を変更する「配分変更」か、今持っている運用商品を売却して、他の運用商品に買い換える「スイッチング」、いずれか、あるいは両方を実施することも可能です。

さらにiDeCoは、掛け金の金額も年に1回変更することができます。最低額は5000円で、設定単位は1000円です(掛け金の上限は職業によって変わります)。その時々で、自分に合った投資の仕方に見直しましょう。

ただ、つみたてNISAの場合は、非課税枠を無駄なく使おうとすると、保有している投資信託を売って、他の商品を買い増しするスイッチングができません。そのため、新たに投資信託を買い増して、バランスを整えることになりますが、買い増した投資金額はつみたてNISAの枠に収まらず、非課税枠を使うことになる点は注意しておきましょう。

「積立投資」に力を入れるのが資産形成に有効

今回のコロナで資産総額に大きなダメージを受けた方は、投資のやり方を変えてみるのもよいでしょう。

投資には、主に、個別の株式投資などに多い、まとまった額を買い付けて、買った値段よりも高い時に売って利益をあげる方法と、毎月、同じ商品を定額で積み立てて買っていく方法があります。iDeCoやつみたてNISAでの投資信託への投資が後者に当たります。

前者の投資スタイルは、経済的に大きなダメ―ジを受けた時、保有資産に大きく影響します。売買のタイミングを見計らうのは難しく、価格の変動に一喜一憂しがちで、労力もかかります。一方で、後者のような積立型の投資スタイルは、基本的には長期で資産形成をしていく考え方なので、どんな時でもコンスタントに毎月の投資を淡々と続けていけばよいのです。

積立型の投資は、価格が高い時には少ししか買えず、価格が低い時には多く買えるので、投資期間中に価格の上下動がある場合には平均購入価格が下がります。タイミングを見計らうことなく買っていくので感情に動かされることもありません。

投資のリスクを減らすのには「長期・分散・積立」が有効です。資産形成のための投資は、長期で考え、分散投資をすることでリスクを減らすことができます。自分のリスク許容度に合った資産を積立投資のような効率のよい形で持ち続けることが大切ではないかと思います。