為替相場に影響した材料は

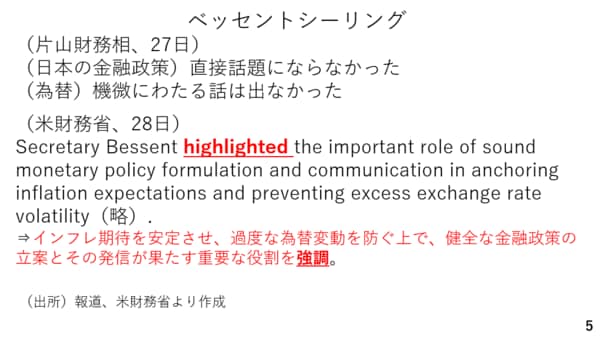

今週、相場に影響した材料をみていきましょう。まずはベッセント財務長官と片山大臣の会談です。27日に片山大臣からは金融政策が話題にならなかったことや、為替に関する踏み込んだ話が出なかったことが明かされ、市場も安堵しました。ところが、翌日になり、ベッセント財務長官がSNSのXにて、また財務省もホームページにて、やや強めの円安牽制を発しました。過度な円安を防ぐために日銀に金融政策を自主的に判断させるべきとの内容です。これを受け、ドル円は一時151円台半ばまで下落しました。当面、ドル円の上値を抑える材料として機能しそうです。(スライド5)

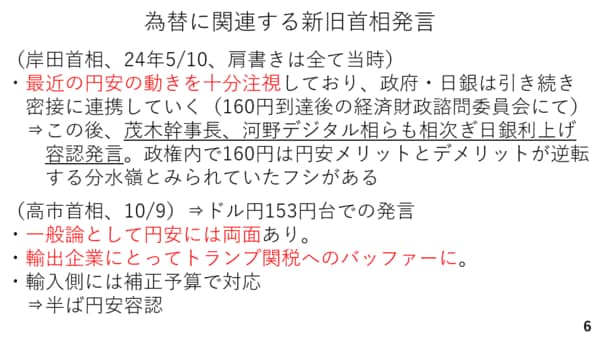

一方、新旧の日本の総理大臣の発言に照らせば、円安に対する見方も変化している可能性があります。例えば、岸田総理はドル円が160円に達した後、円安を注視すると発言しました。トランプ大統領を除けば国の元首が為替相場に言及するのは異例のことです。

また、岸田総理に続き、茂木幹事長や河野デジタル大臣も相次いで日銀に利上げを促す発言を重ねました。当時、160円は円安のメリットとデメリットが逆転する境界ラインとして政権内で共有されていたと考えられます。

これに対し、高市総理はドル円が153円台で推移していた10月9日、テレビ番組の中で円安には両面があり、輸出企業にとってはメリットもあると発言しています。その上で物価上昇については補正予算で対応すると発言しています。これはガソリンの暫定税率引き下げなどを指すものと考えられます。全体としてみると、やや円安を容認しているとも見受けられます。

本日、片山大臣は一方的な動きであるとして、円安を牽制しましたが、高市政権は政策を総動員して名目のGDPの拡大を図る一方、金融政策については緩和的な政策を志向すると考えられます。その結果、インフレやインフレ期待の進展により、実質金利が下がり、円安が進みやすくなると考えられます。実際に日本の当局がここからの円安に対してどの程度の強い調子で牽制していくのか、注目です。(スライド6)

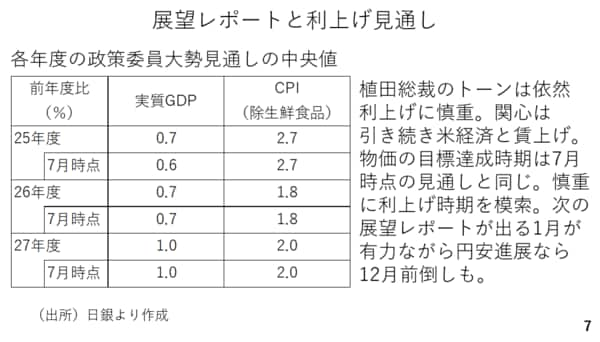

さて、その後のドル円は154円台まで上昇しましたが、その材料となったのが日銀です。予想通り、政策金利を据え置きました。展望レポートでは2026年度、2027年度ともに物価見通しは前回7月から横ばいです。

引き続き物価安定目標の達成時期は2027年度とされ、日銀は慎重に利上げ時期を模索すると考えられます。今回の正常化においてマイナス金利の解除を除けば利上げは展望レポートが公表される会合でした。植田総裁も会見で利上げを急ぐ姿勢は示しておらず、引き続き米経済の下振れリスクや賃上げの動向を見極めるとして慎重なスタンスを崩していません。

このためメインシナリオは年明け1月会合での利上げです。但し、それまでにドル円相場が160円に迫るといった円安となった場合、利上げが12月に前倒しされる可能性は認識しておく必要があります。(スライド7)