自動車用ゴム大手 事業見直しで採算改善、最高業績を達成

まずは企業の概要を押さえましょう。住友理工はゴム製品の大手で、主に自動車向けの部品を製造しています。防振ゴムは世界シェア首位、ホースは国内シェア首位です。ほかに、プリンター向けのロール部品や産業用のホースなども手掛けます。住友電気工業の子会社であり、同社や同じく住友グループの住友ゴム工業とは協業関係にあります。

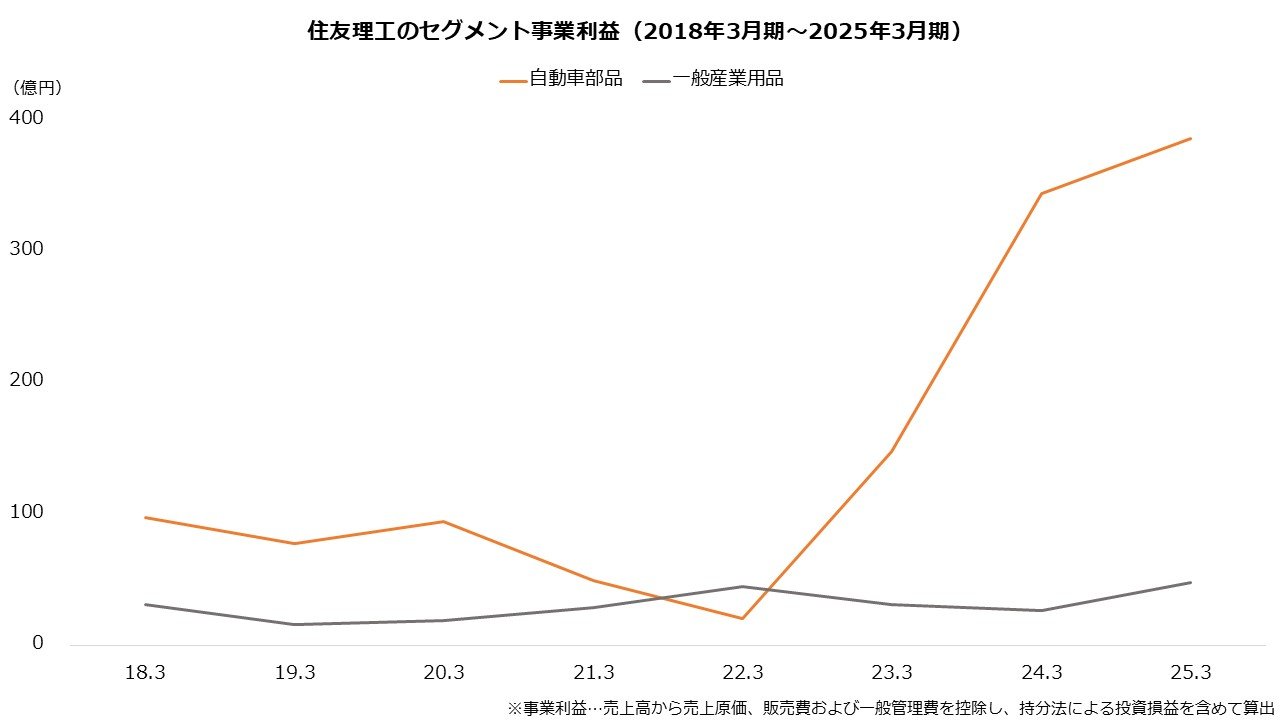

【セグメント情報(25年3月期)】

※事業利益…売上高から売上原価、販売費および一般管理費を控除し、持分法による投資損益を含めて算出

出所:住友理工 決算短信

冒頭のとおり、住友理工は利益が急成長していますが、けん引しているのは自動車用品です。セグメント利益は、コロナ前で100億円前後、22年3月期には20億円まで減少していましたが、足元は380億円台まで拡大しています。

出所:住友理工 決算短信より著者作成

利益拡大の背景には事業構造の改革があります。住友理工は収益性の改善を目指し、事業の見直しに着手しました。21年3月期にはフランス子会社を譲渡したほか、アルゼンチン子会社を解散します。さらに、タイでは工場を集約し、生産効率の向上に取り組みました。

改革は国内にも及びます。22年3月期に主要拠点の富士裾野製作所(静岡県裾野市)を再編し、防振事業などの機能を別の工場やグループ会社へ集約しました。

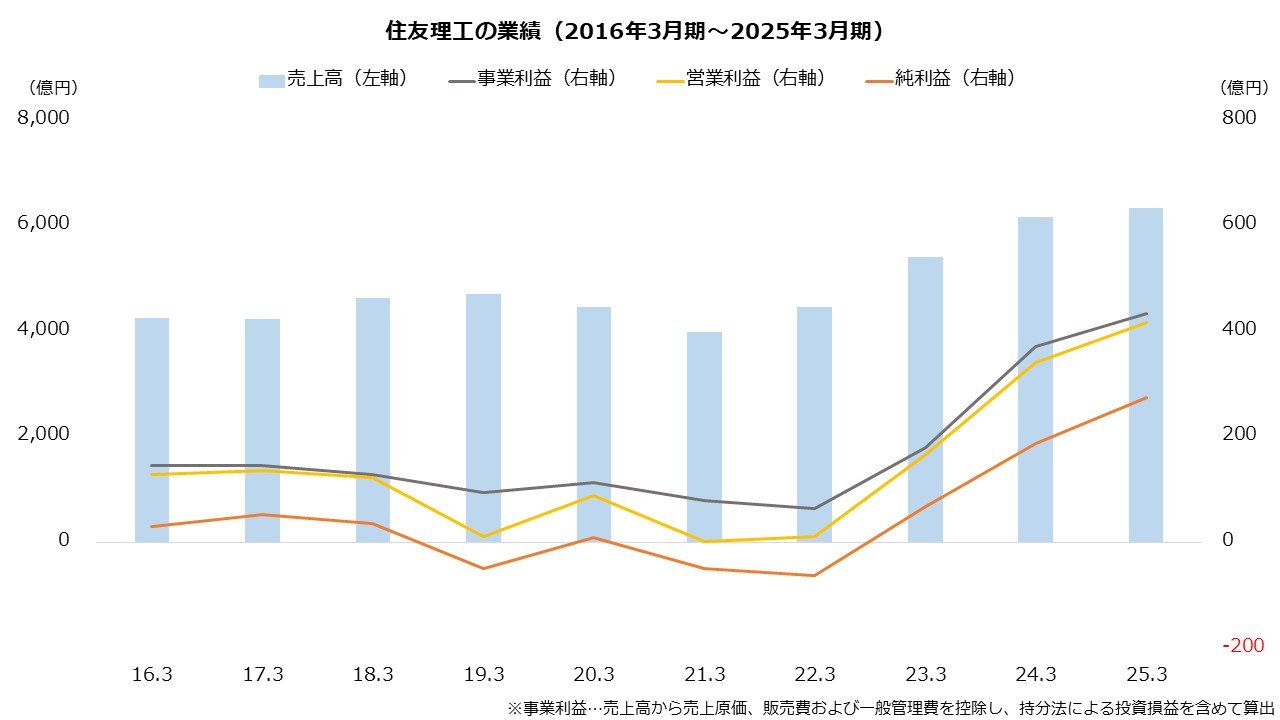

再編は24年3月期におおむね完了します。同時に価格転嫁にも取り組んだこと、また自動車の生産台数の回復や円安が進んだこともあり、業績は連結でも大きく成長しました。25年3月期は2期連続で過去最高業績を達成します。業績が大きく改善していることが、同社の株価上昇に貢献していると考えられます。

出所:住友理工 決算短信より著者作成