ドルを動かす要因は

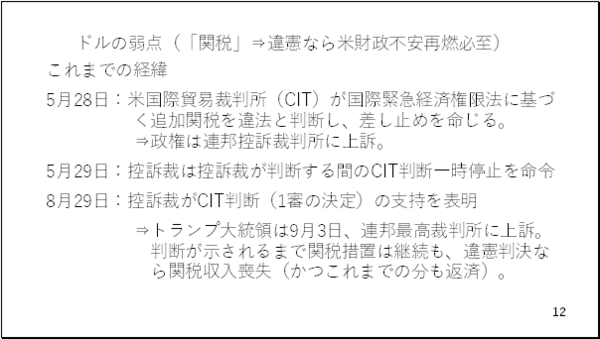

一方、ここにきてドルにも弱点が浮上してきました。それはトランプ関税が違憲となる可能性が出てきたことです。これまでの経緯を振り返ると、まず5月28日に米国の国際貿易裁判所が追加関税を違法と判断し、差し止めを命じました。また、8月29日には控訴裁裁判所も国際貿易裁判所の判断を支持すると表明したのです。その結果、トランプ大統領が9月3日、連邦最高裁判所に上訴しました。

仮に、連邦最高裁判所も追加関税を違憲と判断した場合、米国の財政悪化への警戒が一気に高まりそうです。米国では7月4日にトランプ関税の恒久化を含む大型の減税法案が成立し、向こう10年で約3.4兆ドルも財政赤字が拡大すると試算されています。但し、毎年3000億ドルとも試算される関税収入によってこうした財政悪化への懸念が後退したのです。

実際、8月に米国をAA+(ダブルAプラス)で据え置き、見通しを「安定的」とした大手格付け機関、S&Pもこの点を理由の一つに挙げていました。従って、仮に違憲判断となれば米国の財政悪化への懸念が再浮上し、「悪い金利上昇」とドル安が再燃する恐れがあります(スライド 12)。

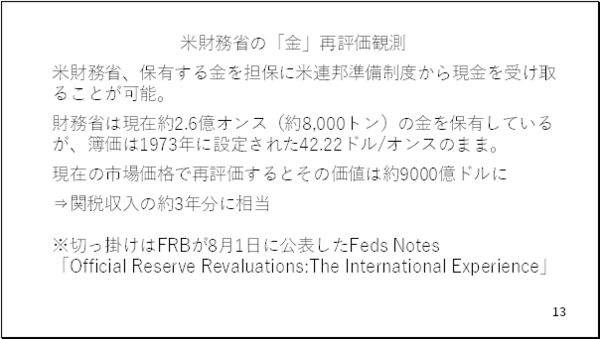

一方、市場では米国が現在保有している金を市場実勢にて再評価するとの観測もくすぶっています。きっかけとなったのはFRBが8月1日に公表した準備資産の再評価に関する論文です。現在、財務省は約2.6億オンスの金を保有していますがその簿価は1973年に設定された42ドル22セントのままです。

仮にこれを現在の市場価格で再評価すると関税収入の約3年分に相当する約9000億ドルもの評価益が発生します。米国の財政赤字に照らせば、その規模は限定的とも言えますが、少なくとも短期的には財政悪化への懸念を和らげるインパクトを持つ可能性があり、こちらの議論の行方にも注目です(スライド 13)。