今回のテーマは雇用統計と円、ドルそれぞれの弱点についてです。

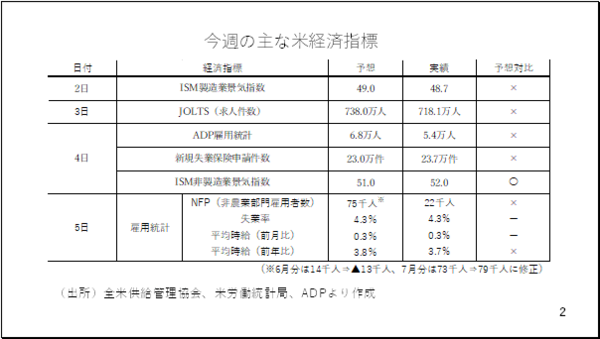

はじめに今週の主な米国の経済指標を振り返っておきましょう。右側の列に予想を下回ったものには×印、上回ったものには〇印を記載しています。今週は総じて予想を下回る指標が目立ちました。ISM景気指数に関して言えば、非製造業景気指数が予想を上回ったほか、製造業についても予想をわずかに下回った程度です。また、新規受注から在庫を差し引いた数値もプラス圏に浮上し、先々の改善が見込まれます。それでも雇用関連の経済指標の悪化が目立ちました(スライド2)。

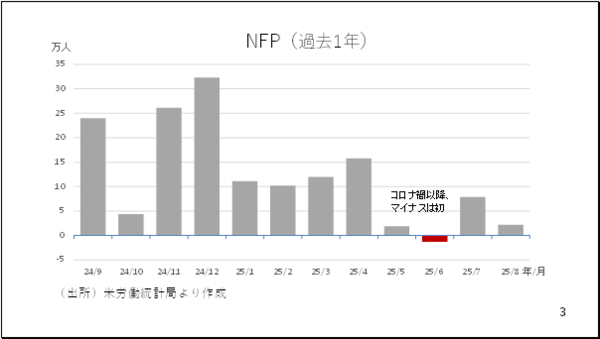

雇用統計では、失業率こそ予想通りでしたが、それでも前月から0.1%ポイント上昇。非農業部門雇用者数も予想を下回った上、6月分がさらに下方修正され、マイナスを記録しました。マイナス圏に落ち込むのはコロナ禍以降で初めてです(スライド 3)。

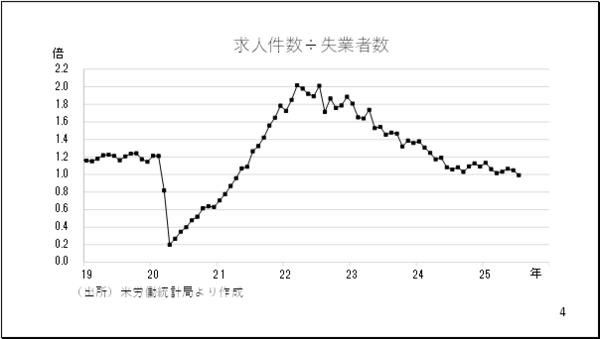

また、7月の求人件数も予想を大きく下回りました。失業者に対する倍率が1倍を割り込み、総じて労働市場の落ち込みが確認されました。これで、9月の利下げは確実な情勢です(スライド 4)。

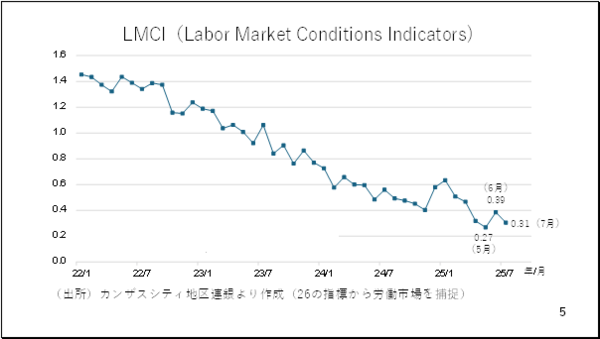

カンザスシティー地区連銀が公表しているLMCIにも注目です。これは雇用統計の翌週火曜日(即ち9日)に発表されます。全部で20種類以上の労働市場に関する指標から米国の労働市場全体の動きを捕捉するものです。これによれば雇用統計が悪化した5月から7月にかけてそこまでの極端な落ち込みはみられませんでした。市場での注目度が高くなく、この結果を受けてマーケットが大きく動くわけではありませんが、労働市場の全体像をつかむ上で、確認をしておきたいところです(スライド 5)。