9/1週のポイント

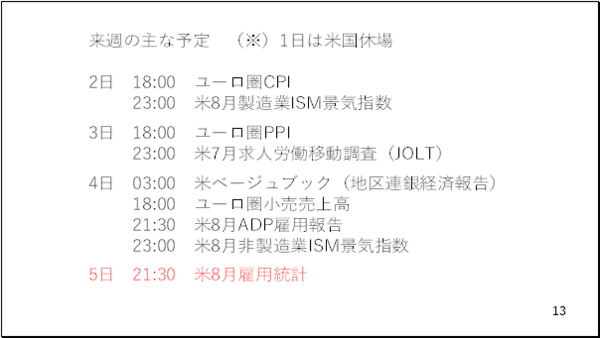

では来週の予定を振り返ってみておきましょう。来週はユーロ圏の物価指標のほかアメリカでは重要な指標が続きます。中でも注目くされるのがアメリカの8月の雇用統計です。そこで前回の結果を振り返っておきましょう(13ページ)。

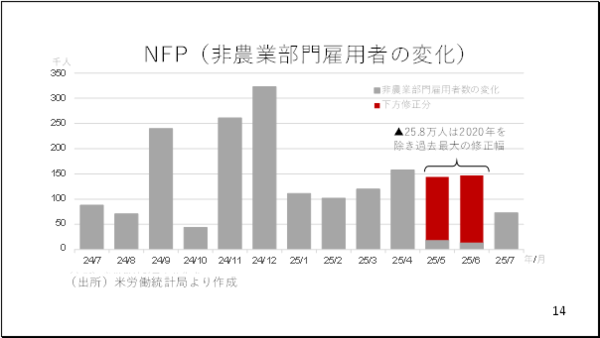

8月1日に発表された7月分の非農業部門雇用者数は予想を下回った上、5月と6月の二ヶ月を合わせて約25万8千人も下方修正されました。これはこの中の時期を除けば過去最大の修正幅であり、以来アメリカの利下げの織り込み度合いが一気に高まりドル安が進みました(14ページ)。

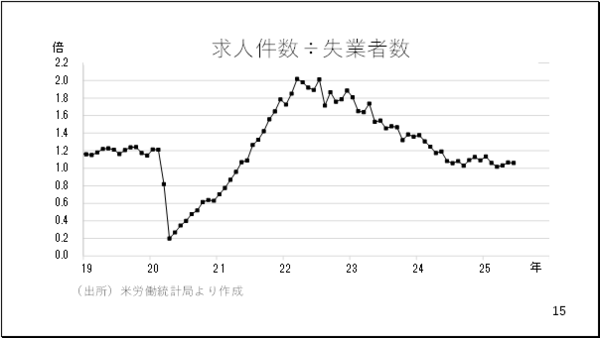

そのほかパウエル議長が重視しているとされる求人件数の対失業者数の倍率も、ピーク時から低下傾向にあります。ただし、昨年の終盤以降は横ばいの動きとなっています(15ページ)。

先週の動画では、カンザスシティー地区連銀が24種類の労働関連の指標から労働市場の状況を算出するLabor Market Conditions Indicators(LMCI)をご紹介しましたが、5月から7月にかけて、歴史的な下方修正がなされたNFPほどの悪化はみられていません。

この為、来週の雇用統計では、警戒される程の悪い結果は示されず、利下げの織り込みが若干後退する結果、ややドル買いが進む可能性が十分です。いずれにせよ、来週の雇用統計を踏まえて利下げの織り込み度合いも大きく変化しそうです。

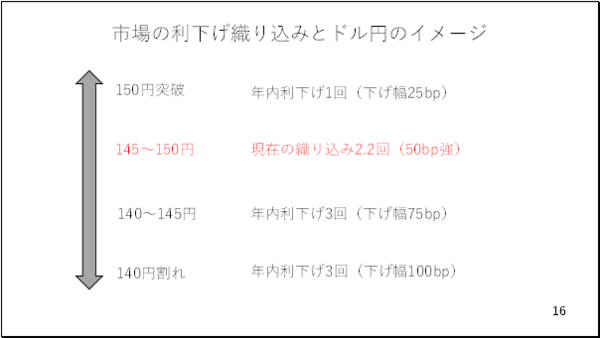

そこで利下げの織り込みとドル円の水準感のイメージを整理しました。現在、市場は年内、約2回の利下げを織り込んでいます。この見方が続く限り、ドル円は145円から150円のレンジを脱することが難しそうです。

一方、来週の雇用統計が大幅に予想を下回り、年内の利下げの織り込みが3回まで進めばドル円は145円を割り込むでしょう。加えて非農業部門雇用者数の変化幅が前月比でマイナスに転じた場合、9月の50bp利下げも意識されそうです。11月、12月の利下げを含む、年内の利下げ幅が1%ポイントに達するとの見方になれば、ドル円が140円を下抜けする可能性もあると見ています。反対に雇用統計を受けて利下げの織り込みが1回程度にまで後退した場合、150円台を回復するでしょう。実際、7月の雇用統計発表前、年内利下げの織り込みが約1.4回だった局面でドル円は150円台後半まで上昇しています(16ページ)。

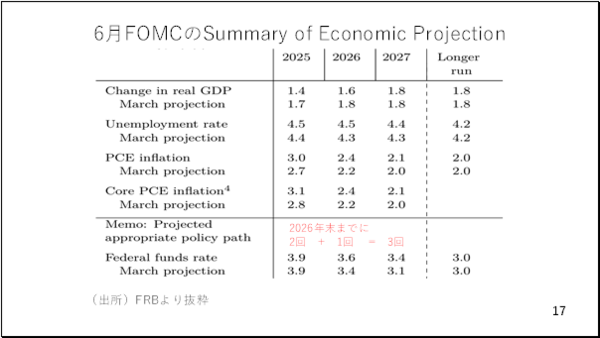

もっとも、年内の利下げがどういったスピードや利下げ幅になるのか、そのヒントがさらに出てくるのは9月のFOMCです。そこで、最新のSummary of Economic Projections(SEP)が発表されます。前回6月分では、年末の政策金利見通しの中央値が3.9%でした。これは現在の政策金利(四捨五入で4.4%)より0.5%ポイント低く、9月を含めて年内2回の利下げを示していることになります。現在の市場の織り込み通りと言え、相場への影響は限定的でしょう。

一方、4.1%なら年内の追加利下げはないものとみなされ、かなりのドル買いが進むでしょう。反対に3.6%なら年内、2回の追加利下げ(即ち9月を含めて3回利下げ)を見込んでいることになり、利下げの織り込みがさらに進み、ドル安が進みそうです。さらに、2026年末の水準も重要です。現在市場は来年の年末までに9月の利下げを含めて約5.5回の利下げを織り込んでいます。ところが6月のSEPは来年の年末までに計3回の利下げしか見込んでいませんでした。この2026年末の数字も相場に大きく影響するでしょう。

この他、足元では自民党総裁選挙の前倒し議論が続いているようです。石破首相は財政規律を重視しているだけに、仮に新しい自民党総裁が財政拡張路線を打ち出した場合、いわゆる悪い金利上昇との見方から円安が進む可能性もあり、日本の政治にも注目です(17ページ)。

――――――――――――――――――――――――――――――――