「GDPベース」は時価総額ベースとどう違うか

実は、株式の国際分散型ポートフォリオの構成比を決定させるうえで、前述した時価総額ベースの他に、GDPベースがあります。

時価総額ベースの場合、今の米国がそうですが、株価が上昇している国・地域の構成比が高まります。結果、「株価が上がるから買う、買うから上がる」的な循環により、割高な株価形成につながる恐れが生じてきます。

GDPベースでポートフォリオを組むと、ポートフォリオ全体が経済の実態に近づくと言われています。時価総額ベースでは上場株式のみが対象ですが、GDPベースだと経済全体を買う形になるからです。

これにより、米国一極集中リスクの度合いを多少、緩和できます。たとえばニッセイ・アセット・マネジメントが設定・運用している「ニッセイ世界株式ファンド(GDPバスケット)」の国別構成比を計算すると、米国のそれは41.5%まで低下する一方、新興国の比率は、41.1%になります。

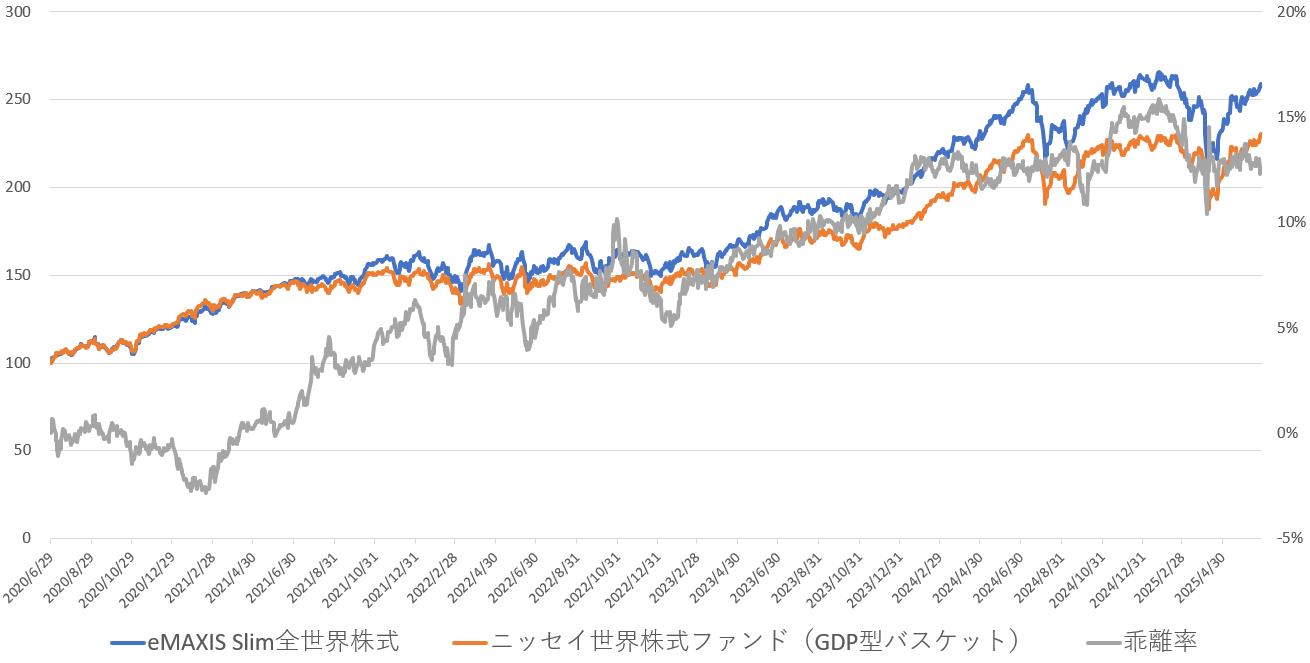

この違いがリターンにどう影響するのかですが、「ニッセイ世界株式ファンド(GDPバスケット)」は米国株比率が低いだけに、この5年間のトータルリターンでは、「eMAXIS Slim全世界株式(オール・カントリー)」の方が上です。ちなみにグラフの乖離率は、「eMAXIS Slim全世界株式(オール・カントリー)」の基準価額が、「ニッセイ世界株式ファンド(GDPバスケット)」のそれをどのくらい上回っているのかをパーセント(%)で示したものです。

●eMAXIS Slim全世界株式(オール・カントリー)とニッセイ世界株式ファンド(GDPバスケット)のパフォーマンス比較

※両ファンドは2020年6月29日の基準価額を100として指数化

過去5年間、「eMAXIS Slim 全世界株式(オール・カントリー)」の基準価額は、「ニッセイ世界株式ファンド(GDPバスケット)」のそれを上回り続けていますが、株価が急落した2025年4月7日以降の株価回復局面においては、乖離率が12%台から13%台前半で横ばいが続いています。

それだけ米国株に対する懐疑的な見方が強く、米国株の構成比率が高いMSCI-ACWIを連動目標とする、「eMAXIS Slim 全世界株式(オール・カントリー)」が若干、「ニッセイ世界株式ファンド(GDPバスケット)」に押されていると見ることもできますが、何しろわずか5年という、非常に短い時間での測定なので、どちらが有利かを判断するには、まだ時間が必要です。

ただ、米国株一局集中型のリスクを回避するにあたり、GDPベースで国・地域別資産配分比率を決めるファンドを選ぶのも、これから国際分散型の株式ポートフォリオを持とうと考えている人にとっては、一考の価値はあります。