公的年金以外の老後の生活資金源

5000世帯を対象に金融資産や借入金、家計の状況などを聞いた調査「家計の金融行動に関する世論調査2024年」(金融経済教育推進機構)から年収750万~1000万円未満世帯の「老後における生活資金源」についての回答を見ていこう。

※家計の金融行動に関する世論調査2024年(二人以上世帯、単身世帯、総世帯の各調査)

「公的年金」が最多も「就業」が半数を超える

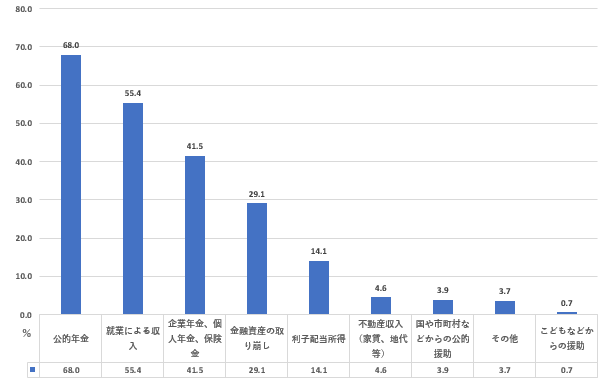

年収750万~1000万円未満世帯_老後における生活資金源(二人以上世帯)

年収750万~1000万円未満世帯_老後における生活資金源(二人以上世帯)ランキング

1位 公的年金 68.0%

2位 就業による収入 55.4%

2位 企業年金、個人年金、保険金 41.5%

4位 金融資産の取り崩し 29.1%

5位 利子配当所得 14.1%

出所:金融経済教育推進機構「家計の金融行動に関する世論調査2024年」(※実数615、3つまでの複数回答)よりFinasee編集部作成

年収750万~1000万円未満かつ二人以上世帯が見込む老後の生活資金源ランキング1位は「公的年金」(68.0%)だった。2位は「就業による収入」で55.4%。半数を超える世帯で老後も就業を考えているという結果となっている。この割合は二人以上世帯の全年収帯で比較すると、年収750万~1000万円未満世帯が最も高かった。働けるうちは働いて少しでも収入を確保しておきたいという意向を持っているのかもしれない。

3位は「企業年金、個人年金、保険金」(41.5%)。会社員や公務員の場合、企業年金などの退職金を老後生活の土台として考えている人も多いだろう。

4位の「金融資産の取り崩し」(29.1%)も重要な資金源だが、なるべく取り崩しは回避しつつ、複数の資金源を確保することで安定した老後生活を維持したい。一方、「こどもなどからの援助」は0.7%と極めて低く、自立した老後生活を想定している傾向が強い。

年金と就業を基盤としつつ、企業年金や資産運用といった自助努力による備えを組み合わせた資金計画が有用となりそうだ。

●関連記事「「年収750万~1000万円未満」世帯に聞いた「老後の生活費」はいくらかかると思う? 意外かもしれない回答結果」