雇用統計の結果は

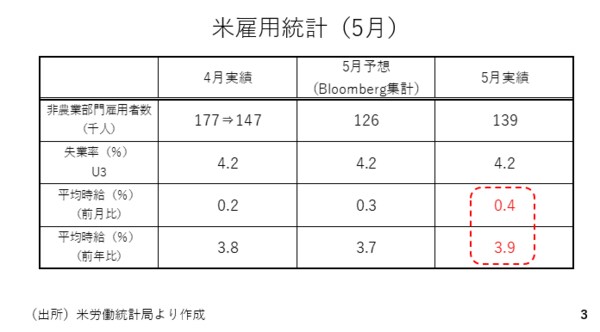

ここまでを踏まえ、6月6日に発表された雇用統計を見ていきます。非農業部門雇用者数は12.6万人増の予想に対して13.9万人増と、若干予想を上回りました。一方、4月分が3万人ほど下方修正されており、相互関税発表後の2カ月間を通して見ると、予想通りという結果でした。失業率もおおむね予想通りで前月と変わらず4.2%でしたが、平均時給に関しては前月比、前年比ともに予想ないしは前月実績を超える賃金の上昇が見られました。当面利下げを急ぐ必要ない、様子見を続ける、などこれまでのパウエル議長など高官らが繰り返し発言してきた方針をサポートするような結果だったと考えられます(3ページ)。

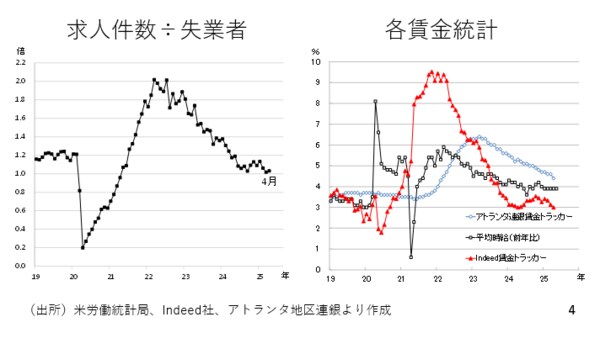

とはいえ、労働市場の悪化は続いています。失業者に対する求人件数は、ピーク時の2倍から1倍割れ付近まで下がってきました(4ページ、左)。また、賃金の伸びも減衰しつつあります(4ページ、右)。したがって景気を支えるためにいずれ利下げに踏み切るシナリオは不変です。

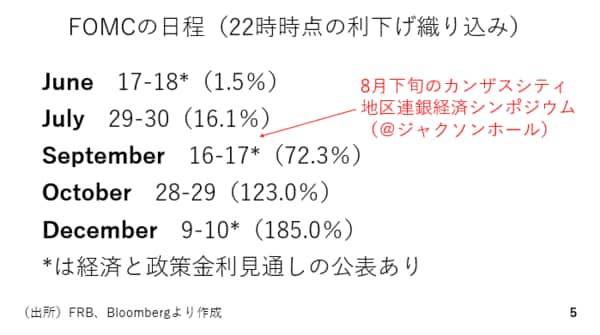

もっとも、利下げはまだ先となりそうです。今年のFOMCは残すところあと5回ですが、次回6月17日・18日の利下げは足元(6月6日配信時点)で1.5%しか織り込まれていません。事前に何のメッセージも出ていませんので、可能性は限りなくゼロでしょう。

また、FRBはサプライズを非常に嫌う傾向にあり、7月利下げの可能性があるならば、6月17日・18日のFOMCで、地ならしのメッセージを出すのがこれまでの作法です。ところが今回の雇用統計を受け、7月利下げのメッセージを出す環境にもありません。このため、7月の頭に出る6月分雇用統計で非農業部門の雇用者数がマイナスになったり、関税交渉が全くまとまらず、市場がリスク回避的になって株価が急落するといった、よほどの動きがない限り、7月利下げの可能性も非常に低いと言えます。

その点、可能性として考えられているのが9月の利下げです。マーケットでも70%以上織り込まれています。毎年8月下旬にカンザスシティ地区連銀が経済シンポジウムを主催します。開催場所にちなんでジャクソンホール会議と呼ばれています。例年、非常に注目度が高いイベントですが、8月下旬になればおそらく中国との関税交渉もある程度決着しているとみられます。この為、9月に利下げをするのであれば、このジャクソンホール会議でパウエル議長から利下げに関するメッセージが出される可能性が考えられます。以上を踏まえ、米国はいずれ利下げに踏み出すものの、9月以降にずれ込むと考えられます。(5ページ)