投機筋のユーロポジションを見る

では、シカゴIMM先物市場における投機筋のユーロのポジションを見てみます。現状は8~9万枚のユーロロングとユーロ買いに傾いています。ただ、過去を振り返ると、20万枚近くまでユーロロングが積み上がったこともあり、ユーロロングがさらに積み上がってユーロが続伸する可能性もありそうです(9ページ)。

足元ではトランプ関税によるドル売りやドル安、ドル資産離れがテーマとなっており、ドル安が進む際の受け皿としてユーロが選好されると考えられ、ユーロロングのポジションはこうした見方を裏付けています。

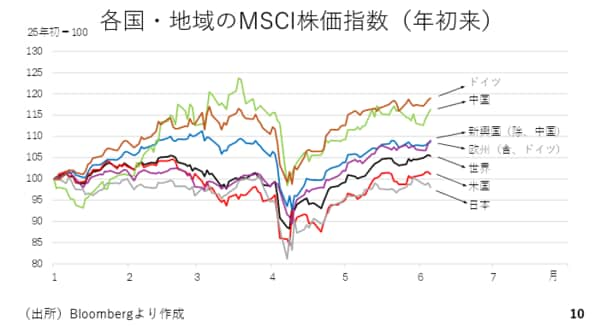

ただ、投機的な動きだけで為替相場が持続的に動くことは困難です。やはり、その持続性という点では、直接投資や証券投資といったリアルマネーの存在が重要です。そこで注目はやはり株式市場です。そこで、年始を100としてさまざまな国や地域のMSCI株価指数をみますと、ドイツのDAX株価指数が史上最高値を更新した通り、ドイツ株の値上がりが顕著です(10ページ)。欧州株全体としてみても1割ほど上がっており、やはり米国株から欧州株という資金の流れが示唆されます。このほか、中国や中国を除く新興国の株価も上がっており、近年みられた米国株のオーバーウェートが是正され、資金が分散して他地域へ流れている可能性が考えられます。

とはいえ、米中がこれだけ関税をめぐり、もめている中、米国の株を売って中国の株を買うことも考えにくいと言えますし、先進国向けの投資とエマージング向けの投資に使う資金は分けて行われるのがセオリーでもあります。この為、米国株から中国株にお金が流れ、中国株が上昇しているとは言い切れない状況です。

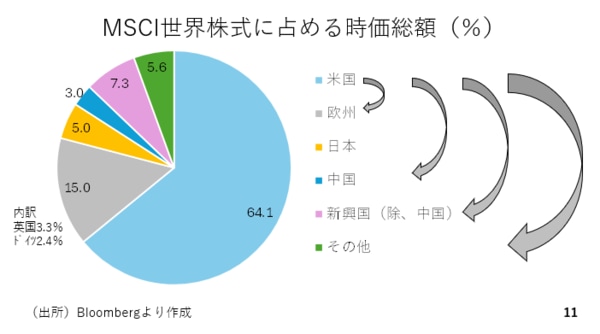

いずれにしても、米国からドイツを中心とする欧州株への資金の流れが起こっていると考えられますが、関税交渉がいかなる結果であれ、決着が見えた段階で、それ以上米国から欧州への資金シフトがなくなる可能性もあり、さらに言えばその際、米国に資金が戻ってくる動きが考えられます。この場合、ドル安は関税交渉が決着した段階で一服すると考えられます。他方、ここ数年、マグニフィセント7に代表される半導体やAIなど米国の情報技術関連のセクターに相当な資金が流れ込みました(11ページ)。

関税交渉が決着した後もこれを是正する大きな流れが続く可能性もあり、この場合、ユーロドル相場は1.15どころか1.20あるいは1.25まで上昇し、ドル安がさらに長引くことになります。この為、ドル安の持続性を見極める上で、ドイツを中心とした欧州株の動向とユーロドル相場の1.15を巡る攻防などに注目していく必要があります。

現状、私はトランプ大統領が最後の最後ではある程度、妥協してく可能性が高く、ユーロドルも1.16、1.17程度で頭打ちとなり、関税交渉の決着とともにドルが持ち直しに転じてユーロドルも反落すると予想しています。

したがって、米中間の関税交渉で何ら妥協がなされなかったといったことにならない限り、8月上旬ごろを境に少しドルが持ち直していく可能性の方が高いと考えています。

―――――――――――――――――――――――――

こうした状況下でもいまだに円は冴えない。その要因についてさらに詳しく分析する。後編:「リスク回避の円買いが叫ばれ、円ロングは史上空前の規模も 依然として冴えない円 その要因を探る」にて紹介する。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。