今回は「長期金利と円相場の関係」について解説します。

(※)本動画収録後、レートチェックによってドル円が急落しました。第66回マーケットトーク➁「レートチェックとは何か?」も合わせてご覧ください。

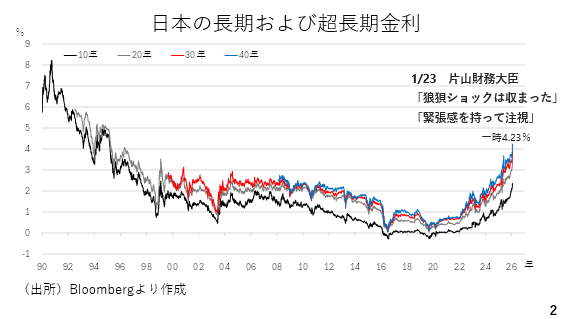

今週は長期金利が大きく上昇し、40年物国債利回りは一時4.2%台に達しました。週末に3.9%台まで大きく低下し、片山財務大臣も「狼狽ショックは収まった」としました。ただ、「緊張感を持って注視する」とも発言した通り、このまま収束するのか、予断を許しません。また、この長期金利上昇を日本政府の財政悪化を懸念したものとする報道が多く、長期金利上昇を円安と関連付ける見方も目立っています(2ページ)。

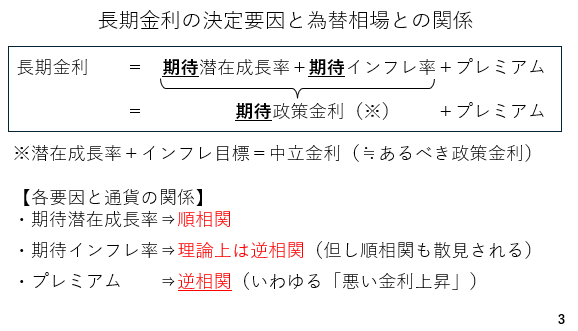

そこで、改めて長期金利の決定要因を見ておきます。

長期金利は、期待潜在成長率と期待インフレ率とプレミアムの合計です。また、経済や物価を加熱も冷ましもしない中立金利、すなわち本来あるべき政策金利は潜在成長率とインフレ目標を加えたものです。この為、期待潜在成長率と期待インフレ率の合計は、期待政策金利と読み替えることができます。

以上から、長期金利が上昇するのは、期待潜在成長率や期待インフレ率が高まる場合、プレミアムが拡大する場合のほか、利上げ観測が高まる場合です。それぞれの項目と為替相場との関係ですが、期待潜在成長率と為替相場は正の相関関係にあります。

一方、インフレ期待が高まるということは当該通貨の購買力が弱体化することを表しています。この為、両者は理論上は逆相関のはずです。つまり、期待インフレ率が上昇する場合、当該通貨安が進むはずです。

ただ、例えば米国では期待インフレ率の上昇による長期金利上昇にもかかわらず、素直にドル高が進むことも散見されます。そしてプレミアムの拡大による長期金利の上昇はいわゆる「悪い金利上昇」とみなされます。この場合、金利が上昇しても、かえって当該通貨安が進む為、両者の関係は基本的には逆相関です(3ページ)。