巷で懸念される財政懸念は本当か

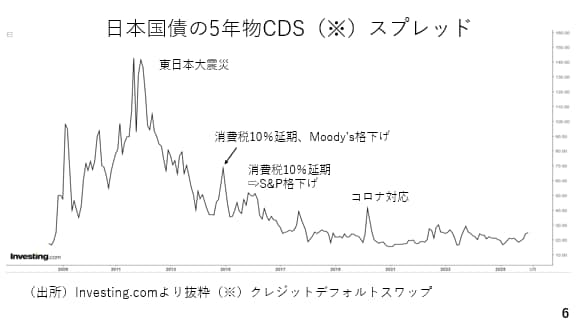

では、日本政府の財政に対して市場はどのように見ているのでしょうか。それを端的に示すのがクレジットデフォルトスワップ(CDS)市場です。これは国債の債務不履行リスクに対して言わば保険をかけるマーケットです。スプレッドが上がるほど政府の財政悪化リスクを市場が警戒していることを示します。

過去を振り返りますと東日本大震災の後でスプレッドが急上昇しています。そのほか消費税の税率引き上げの延期や欧米格付け機関による格下げ、コロナ禍における大規模な財政出動の際にもスプレッドが拡大しています。一方、足元でスプレッドは概ね横ばいで推移しています。こうして見ますと日本政府の財政懸念ばかりが長期金利を押し上げているわけではないようです(6ページ)。

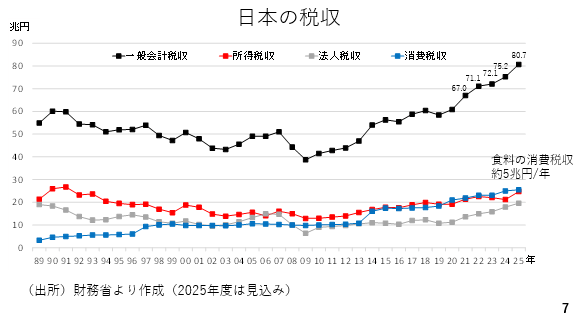

実際、日本の税収は過去最高となっています。これは主にインフレの結果、企業の売り上げ、商品の値段が上がった結果でもあります。食料品の消費税による税収は年間約5兆円とされており、2年間に限って食料品の消費税率を0にした場合、約10兆円の税収が失われることになります。

ただ、2021年に比べ、2025年の税収は約13兆円の上振れとなる見込みです。税収が落ち込んでいる局面での減税となれば、財政の先行きへの懸念が高まるのは合理的ですが、現在は必ずしもそうした場面ではありません(7ページ)。