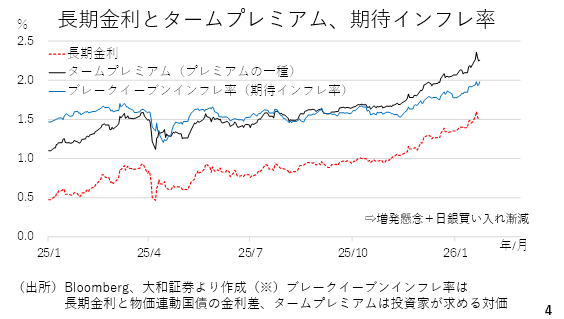

長期金利の動きは

実際に、どの項目が変化したのでしょうか。昨年10月以降、期待インフレ率を表すブレークイーブンインフレ率、そしてプレミアムの一種であるタームプレミアムが拡大しています。

タームプレミアムとは国債投資家が相場変動リスクに対して求める対価です。値下がりが見込まれる場合、それまでよりも高い利回りでなければ国債に投資をしないという投資家心理の表れです。

このタームプレミアム上昇の背景には、高市政権の積極財政に伴う国債増発懸念と日銀が徐々に国債の買い入れ額を減らして行く「量の正常化」によって国債の需給悪化が警戒されていることを示しています。ただ、長期金利上昇には期待インフレ率の上昇も影響していることがわかります(4ページ)。

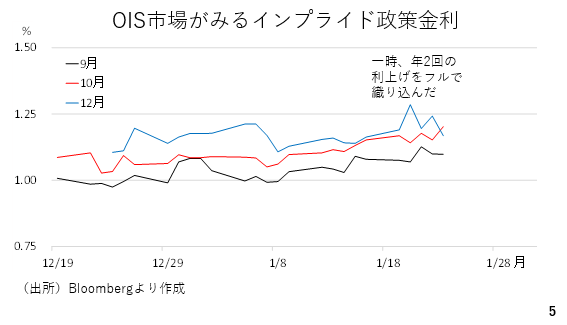

加えて、今週は利上げの織り込みも進展しました。今年12月時点における市場が織り込む政策金利は一時1.25%を超えました。つまり、年2回の利上げを完全に織り込んだ状態です。週末にかけて織り込みがやや剥落しましたが、インフレ高進を念頭に、市場が日銀の利上げ加速を想定したのかもしれません(5ページ)。

著者情報

内田稔

うちだみのり

高千穂大学 教授/FDAlco 外国為替アナリスト

1993年慶應義塾大学法学部政治学科を卒業後、東京銀行(現、三菱UFJ銀行)入行。マーケット業務を歴任し、2007年より外国為替のリサーチを担当。2011年4月からチーフアナリストとしてハウスビューの策定を統括。J-Money誌(旧ユーロマネー誌日本語版)の東京外国為替市場調査では、2013年より9年連続アナリスト個人ランキング部門第1位。2022年4月より高千穂大学に転じ、国際金融論や専門ゼミを担当。また、株式会社FDAlcoの為替アナリストとして為替市場の調査や分析といった実務を継続する傍らロイターコラム「外国為替フォーラム」、テレビ東京「ニュースモーニングサテライト」、News Picks等でも情報発信中。そのほか公益財団法人国際通貨研究所客員研究員、証券アナリストジャーナル編集委員会委員も兼任。日本証券アナリスト協会検定会員、日本テクニカルアナリスト協会認定アナリスト、国際公認投資アナリスト、日本金融学会会員、日本ファイナンス学会会員、経済学修士(京都産業大学)

この著者の記事一覧