順相関と逆相関を切り替えるスイッチ

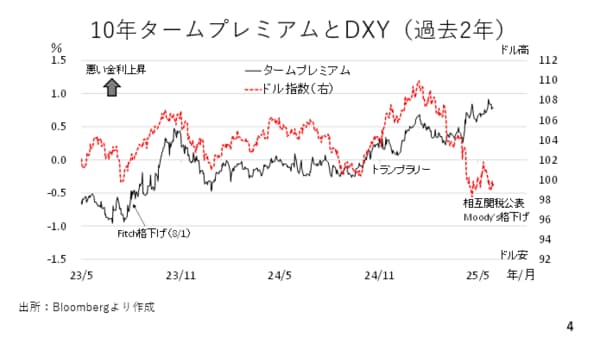

ここからは金利とドルの関係性を切り替えるスイッチついて考えてみます。図はドル指数と悪い金利上昇の一つである米国のタームプレミアムを並べたものです(4ページ)。2023年8月にフィッチが米国を格下げした時は、タームプレミアムが上昇し、いわゆる悪い金利上昇が起こりましたがドルは素直に上昇しています。昨年秋、トランプ大統領の再選を見越し、トランプ減税の延長や財政の大判振る舞いを織り込む過程でタームプレミアムが拡大し、金利が上昇した場面でもドル高が起こりました。いずれも悪い金利上昇でしたが、ドルと金利は順相関でした。ところが、今年4月以降、相互関税の詳細が公表されてから、金利が上がるとドル安が進む逆相関に変わりました。

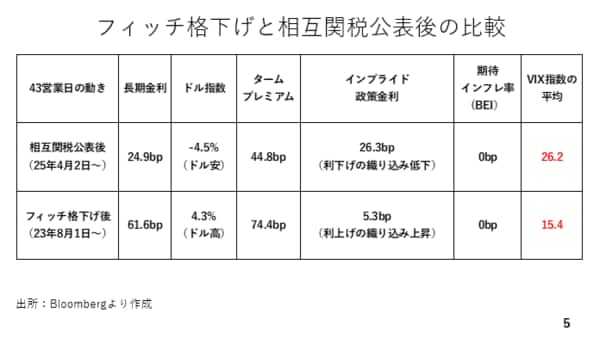

両者の違いを確かめる為、相互関税公表後の43営業日と2023年のフィッチによる格下げ後の43営業日について、様々な指標の動きを比較してみましょう(5ページ)。

まず相互関税公表後の43営業日をみますと、長期金利が約25ベーシスポイント上昇していますが、4.5%、ドル安となりました。この間の長期金利上昇に影響したのがタームプレミアムの拡大、いわゆる悪い金利上昇です。先々の政策金利の期待値であるインプライド政策金利も26.3ベーシスポイント上昇しました。利下げの織り込みが後退した結果で、これも長期金利の上昇要因です。一方、期待インフレはほぼ変わっていません。この間、VIX指数は平均26.2と市場はリスク回避的でした。

次に金利とドルが順相関だった、フィッチ格下げ後の43営業日の動きを見ますと長期金利が約62ベーシスポイント上昇し、素直に4.3%のドル高が進みました。金利上昇の主因はやはりタームプレミアムの拡大です。インプライド政策金利も小幅上がっています。相互関税公表の後とフィッチによる格下げの後では、ドルの動きを除き、総じて類似の動きが起こっていました。その点、両者で大きく異なるのがVIX指数です。フィッチ格下げ後のVIX指数は平均15.4と低く、リスク選好地合いでした。このことから、金利とドルの関係性が順相関となるのか、逆相関となるのか、その切り替えスイッチは市場がリスク回避的であるかどうかと言えます。このことから、トランプ政権は現在さまざまな国や地域と関税交渉をしていますが、仮に低い税率で交渉がまとまり、リスク選好地合いとなれば、ドルが反発する可能性はあります。そこで、どの程度、ドルに反発余地があるのか考えてみましょう。

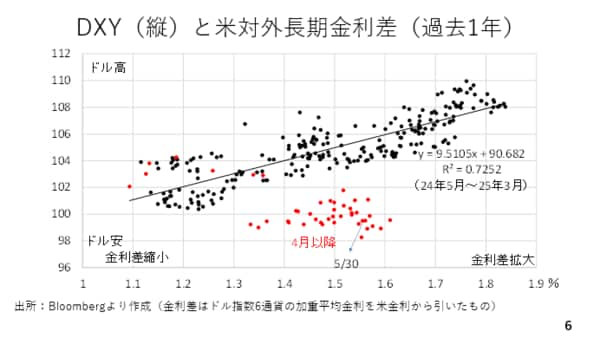

図は過去1年間のドル指数と米国と海外との金利差の散布図になります(6ページ)。赤い散布図は4月以降をまとめたものです。通常金利差が拡大するにつれてドル高となるべき(黒い散布図)ところ、4月以降は金利が上がるとドルが売られる展開でした(赤い散布)。5月30日時点の金利差は1.5%台半ばです。したがって、もし市場がリスク回避ではなくなればドル指数は105程度まで約5%上昇してもおかしくはありません。実際、5月上旬の米中暫定合意の時も148円台まで上昇しましたし、今週も国際裁判所が一旦関税を差し止める判断を示した際、146円台までスルスルとドル円が上がりました。逆に言えば、今のこの関税交渉がうまくまとまらなかった場合は、依然として金利差よりも相当ドルが下押しされた水準のまま放置されてしまうリスクもあります。引き続き関税を巡る交渉の行方を注視する必要があります。

―――――――――――――――――――――――――

●後編「トランプ政権税制・歳出法案に盛り込まれた「報復条項」がもたらすものとは ドル資産離れの可能性も考察」にて、トランプ政権の税制・歳出法案の動向について詳しく解説する。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。