では、5月6・7日に開催されたFOMCのポイントを見ていきます。

出所:内田氏

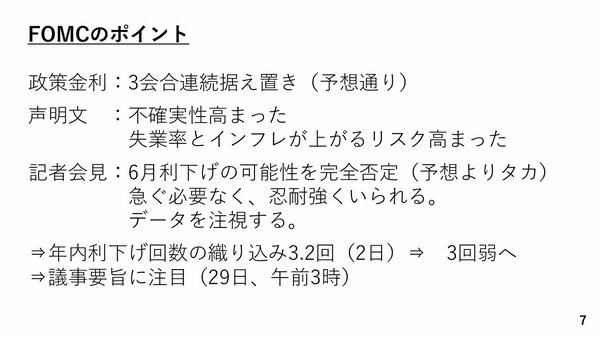

まず、政策金利は予想通り3回合続けての据え置きとなりました。声明文には「不確実性が高まった」という文言が加えられています。また、失業率とインフレ率上昇のリスクが高まった点も記載されました。

失業率の上昇は景気の悪化を意味し、利下げの必要が出てきます。一方でインフレ率が上がる場合、物価上昇を抑えるために利下げを先送りしなければなりません。声明文には真逆の方向に働くリスクが同時に高まったことが書かれたことになります。

これでは、パウエル議長も様子見を決め込まざるを得ません。実際、記者会見でパウエル議長は「急ぐ必要はないし、忍耐強く利下げを待つことができる。データを注視する」と発言し、次回6月利下げの可能性をほぼ完全に否定しました。第29回のマーケットトークで、「(FOMCでパウエル議長が)6月利下げの可能性について何らかのシグナルを出してくるかもしれない」とお伝えしましたが、予想よりもかなり利下げには慎重なタカ派スタンスでした。

年内の利下げ織り込みについても、5月2日の段階では3.2回ですしたが、FOMCを経て2.9回程度へ後退しており、これがドルの持ち直しを招いたと考えられます。

なお、日本時間で5月29日の午前3時に今回のFOMCの議事要旨が公表されます。ここで、FOMCメンバーの総意として、6月利下げに否定的だったのか、あるいは物価の落ち着きなどに照らして6月の利下げも場合によっては検討すべき、との議論がなされていたのか、確認することになります。多少なりとも利下げの議論がなされていた場合、若干のドル安材料になると考えられます。