投資信託の分配金の仕組み

ここで少し、毎月分配型の歴史についてひも解いてみますと、1990年代に国際投信(現 三菱UFJアセットマネジメント)が運用を開始した「グローバル・ソブリン・オープン(毎月決算型)」というファンドが、毎月分配型のブームの火付け役となりました。その後、野村アセットマネジメントが2009年に通貨選択型シリーズの運用を開始し、各運用会社がこぞって毎月分配型の運用を始めました。

しかし、投資信託は分配金を払い出すためのルールが定められていますが、そのルール通りに分配をした場合、投資家の購入価格によっては投資元本を取り崩すこともあったことから、投資家の購入価格によっては投資元本を取り崩して配当を出しているという実態が指摘されるようになったのです。

実際は、追加型株式投信の場合は、先に投資を始めた人も、後から購入して投資を始めた人も、受益権口数当りの分配金は同じ額となります。投資信託の計理では、先に投資をしていた人の分配原資(売買益や配当等)を希薄化させないため、後から投資した人の経理処理では、収益調整金という仮の分配原資を計上することから、先に投資した人は実現益から分配をしてもらっていても、後から投資した人にとっては元本の取り崩しとなってしまう可能性があるのです。

ちなみに、元本を取り崩した分配金は「特別分配金」と言いますが、この特別分配金には譲渡益課税(20.315%)は課されませんし、NISAの非課税投資枠も翌年復活することになっています。投資家が特別分配金を受け取ると譲渡益課税の分だけ損をするという誤解もあるようですが、それはありませんので安心して頂ければと思います。

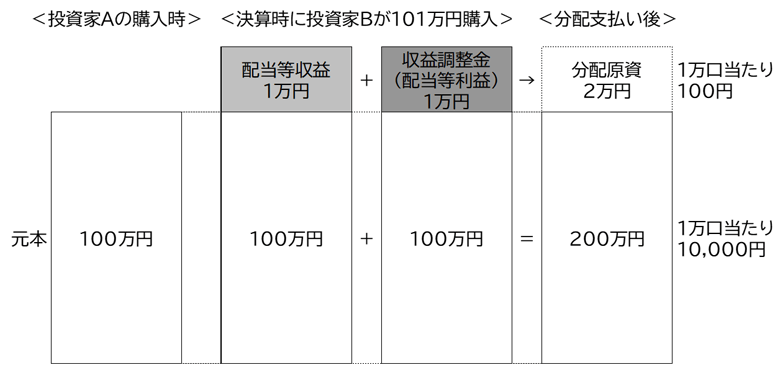

下図にあるように、例えば、投資家Aが100万円(100万口)を購入した結果、基準価額が上昇して101万円となったので、100円(1万口当たり)の分配金が出る投資信託があったとします。この分配金を受け取れるように投資家Bが101万円で購入した場合、決算日における信託財産は202万円となります。

分配原資を1万円としてしまうと初めに購入した投資家Aは50円(1万口当たり)しか分配金を受け取ることができなくなってしまうため、後から購入した投資家Bの1万円を収益調整金として計上し、元本から取り崩すことで投資家A、Bともに100円(1万口当たり)の分配金を支払うことができるようにしています。

【加型株式投信の収益調整金のイメージ】

※配当等収益・・・受取配当金、配当株式、受取利息及びその他収益金の合計額から支払利息を控除した額。

※収益調整金・・・追加設定があった際に既存元本の希薄化を起こさないために収益を調整するための勘定。

いかがだったでしょうか? 毎月分配型といっても、投資信託が保有する資産の価格変動リスクを受け入れなければいけないのは同じで、どのような資産に投資する投資信託かをしっかり理解することは欠かせません。

しかし、プラチナNISAは、長期間NISAで積み上げた資産を老後に活用するためには、とても重要なツールになる可能性がありますので、どのような制度設計が行われるのか、今後も注視していきたいと思います。

(執筆 : 花村 泰廣)

・当資料は、アセットマネジメントOne株式会社が作成したものです。

・当資料は情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。

・投資信託は、株式や債券等の値動きのある有価証券に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、投資者の皆さまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。ファンドの運用による損益は全て投資者の皆さまに帰属します。また、投資信託は預貯金とは異なります。

・当資料は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。

・投資信託は、1.預金等や保険契約ではありません。また、預金保険機構及び保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証及び利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。