植田総裁発言の影響は

そうしたなかで一つ注目していただきたいのが2月21日の日銀植田総裁の国会での答弁です。

植田総裁は最近の長期金利上昇に関する質問を受け「急激に上昇する例外的な状況では、機動的に国債買い入れの増額を実施する」旨の方針を示しました。

これを受けて22日に長期金利上昇にブレーキがかかりました。具体的には0.03%ほど低下しています。それでも水準的にはかなり高い状況のままです。

ここで改めて債券価格と利回りの関係について少しご説明しましょう。

債券価格と利回り価格は逆行します。つまり、長期金利が上昇しているということは債券価格は下落しているということです。先の植田総裁発言に話を戻すと、国債の買い入れを日銀が積極的に行えば、債券相場の値下がりに歯止めがかかり、値上がりが見込まれます。その結果、逆に金利には下押し圧力が加わるというわけです。

現状日銀は金融政策正常化の一環で国債の買い入れ額を減らす方向にありますが、長期金利が1.5%を超えてくると、いったん日銀は国債の買い入れを増額し金利上昇を止めにかかってくる可能性が高いのではないかとみています。

ということで、非常に難しいテーマではありますが、長期金利が今後どこまで上がるか、という点についても考えたいと思います。

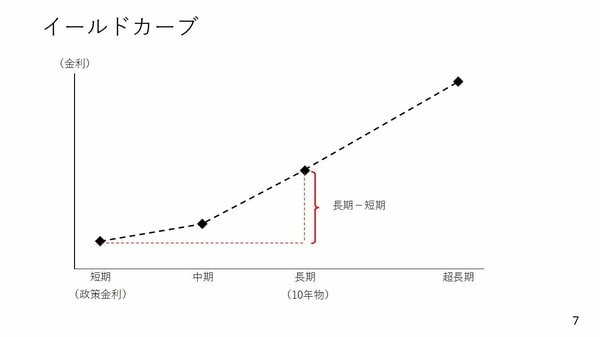

図は、短期・中期・長期・超長期までの年限の金利水準を線でつないだ「イールドカーブ」というものです。

通常は期間が長くなればなるほど金利は高くなります。つまり右上方向に上がっていくのがイールドカーブの形状としては正常な状態です(順イールド)。

逆に長期金利が下がることは今後の景気悪化を市場が織り込んだということを意味します。つまり、イールドカーブの傾きの向きが右肩下がりになることは不況の暗示、ということになります。これがいわゆる逆イールドです。

ここで考えてみたいのが、10年物の長期金利と短期の政策金利に過去、どのくらいの開きがあったのか、ということです。

グローバルで比較的景気が良く物価も上がりやすい時期だった2006~08年のリーマンショック前の時点で、日本の長期金利と政策金利の差をまとめたのがこのグラフです。

ピーク時には長期金利の方が政策金利よりも2%高い時期もありました。

この状況から今後の長期金利の見通しを考えてみましょう。おそらく政策金利は1%では止まらず1.25%まで上昇、場合によっては1.5%まで上がる可能性も考えられます。その政策金利よりも長期金利が2%高いとなると、長期金利は3%台まで上がるかもしれません。

但し、リーマンショック前と現在とでは決定的に異なる点が一つあります。それは現在日銀が約586兆円もの国債を買いこんでいるということです。

つまり国債の価格は高く吊り上げられており、その分、金利には強い下押し圧力が加わっています。

ですから、政策金利よりも長期金利が2%も高くなる状況が起こる可能性は非常に低いでしょう。

それでも政策金利が1.25%まで上がるとすれば、長期金利は少なくとも1%台後半まで上がってもおかしくないという状況であることには変わりません。