なぜドル円は下押しされた?

さてもう少し詳しくドル円の下押し材料についても見ていきたいと思います。

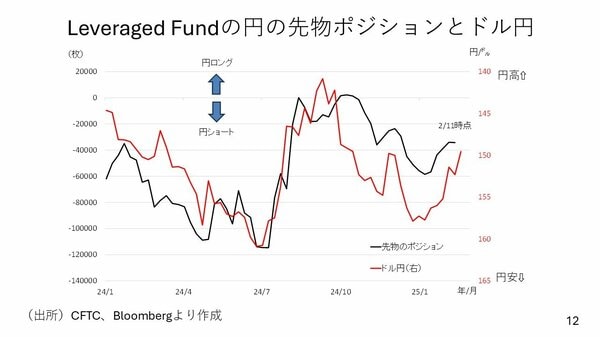

先ほど投機筋のポジションは若干円ショートであるとお話ししました。そこで見てみたいのがこのグラフです。黒い線は比較的短期で売買を行うようなヘッジファンド(レバレッジファンド)の持ち高を示しています。

2月11日時点で約3万枚の円ショートでした。こうした人たちがポジションを手仕舞いするために円を買い戻すと円高方向に向かいやすいわけです。

次いで、赤い線で示されたドル円を見てみましょう。こちらは上に行くほどドル安円高という図になっています。

昨年の秋口から年末にかけて投機筋が円売りを仕掛けて、ドル高円安に進みました。今はポジションを少し手仕舞いしているところでしょう。その流れの中でドル安円高方向の動きになっています。

この流れの中で引き続き円の買戻しがドル円を圧迫していると考えられます。

もう一つのドル円下押し材料である、FOMCの議事要旨についても、もう少し詳しく考えてみましょう。

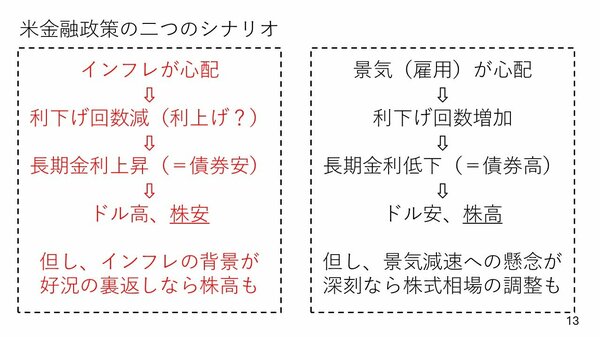

まず、米国の金融政策は図のように二つのシナリオが考えられます。そして現状は「インフレが心配」である、図で言うと左側のシナリオに軸足が移っています。

したがってマーケットは年内1.5回くらいの利下げを織り込んでいます。そして、利下げの回数が減ることによって長期金利が上昇し、ドル高となった一方、株価には下押し材料になるとの連想が働きやすい状況です。

ただし、インフレが好景気の裏返しで起こっているのであれば、金利が上昇したからといって株が下がることにつながるわけではないことは改めてお伝えしておきます。

いずれにしても、トランプ政権の関税の行方はまだわからない状況です。ですからFRBはしばらく動きようがないのではないか、そのような印象を抱いています。

次回利下げがあったとしても早くて6月というところでしょうか。実際にはもっと先まで物価の動きを見極めないと次の利下げには進めない、そんな状況ではないかと思います。

―――――――――――――――――――――――――

後編:後編:【1ドル150円割れ、「円高トレンド」はこの先も続くのか。トランプ関税や植田総裁「国債買い入れ増額」示唆の影響を読み解く】では、為替の動向などを踏まえさらに詳しく2月17日週の市場の動向について解説します。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。