さて、2月17日週の動きを振り返りたいと思います。日本の長期金利やドル円の動向について振り返った前回に続き、今回は為替の動きを見ていきます。

日本として気になるのは、トランプ政権が円安についてなにか注文をつけてくるのではないか、という点でしょう。

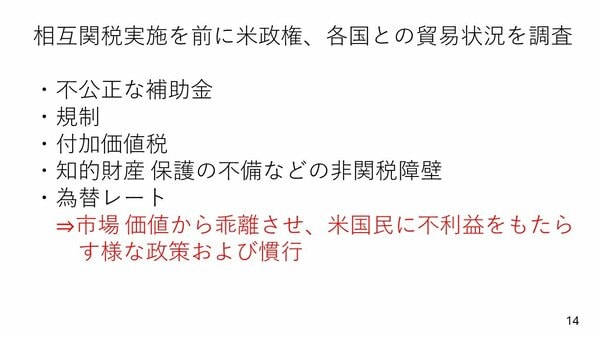

そこでポイントとなるのが、現在、実施が先送りされている相互関税です。

そもそも相互関税は米国の輸入に対してかけられている税率と同じ税率を同じ品目に対して関税をかける、という取り組みです。

先に述べたように実施が先送りされているわけですが、単に先送りされているわけではありません。

現在米トランプ政権は各国との貿易状況を次の5点から調査している段階にあります。

この3点目に挙げた付加価値税に関しては、日本の消費税も含まれています。

米国の自動車を購入する際、日本の消費者は10%の消費税を払わなければなりません。消費税は米国の輸出業者からすれば、関税をかけられているのと同じではないか、という発想から付加価値税も調査に含まれているのです。

トランプ政権はこうしたポイントから、米国民にとって不利益をもたらすような政策を実施していないかどうかについても調査すると言っています。

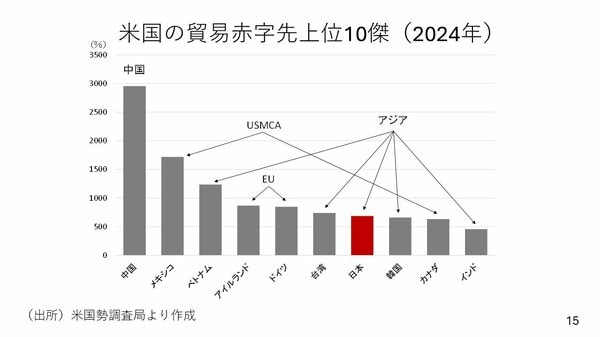

ではどのような国が米国に目を付けられやすいのでしょうか。まずは日本の位置づけから考えてみましょう。

図で並べたのは、米国から見た貿易赤字相手国の上位10カ国です。

中国が突出しており、USMCA(米国・メキシコ・カナダ協定)のメキシコとカナダがそれに続く形です。アイルランドが4位、ドイツが5位につけており、EU全体では中国やUSMCAに匹敵する貿易赤字の相手地域になります。

対する日本ですが、今世紀初頭には中国と並び米国にとって貿易赤字の大きい地域でしたが現在は7番目です。

ベトナムと台湾、韓国、インド、そして日本。中国以外のアジアの貿易赤字相手国5カ国のうちの一つというのが今の日本の位置づけでしょう。

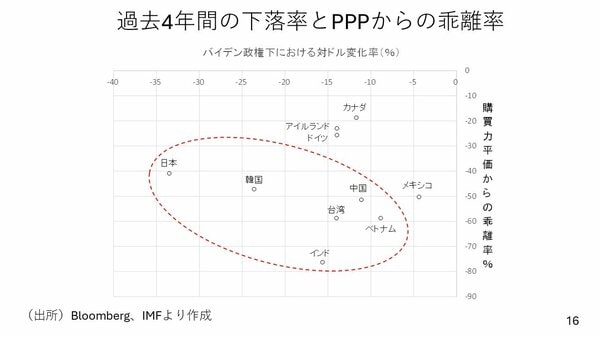

とはいえ、為替で見ると日本はいまだ米国にとって憎らしい相手ということになりそうです。

こちらのグラフは横軸がバイデン政権下でどれほど通貨がドルに対して下がったかを表しており、左に行けば行くほど米ドルに対して通貨安が進んだことを意味しています。

日本は一番左側に位置しており、この4~5年で米ドルに対してもっとも通貨安が進んだ国となっています。

グラフの縦軸も見てみましょう。国際通貨基金(IMF)が算出している昨年末時点の購買力平価と比べてどのくらい通貨が安くなっているかを表しています。

現状ではインドルピーが購買力平価から最も乖離していることがわかります。仮に購買力平価を適正価格とするのであれば、あるべき水準から最も通貨安方向に乖離しているのがインドと言えそうです。

つまり、適正な市場価格から乖離させている通貨安の国はけしからんという米国の基準に照らせば、左下に行けば行くほど米国の標的になりやすい国ということになります。

グラフを見ればわかる通り、日本をはじめとしたアジアはすべて左下に集中しています。

特に一番左側によっている日本円、一番下側に位置しているインドルピーは為替に関して米国から何らかの注文、あるいはけん制を突きつけられる可能性が高いと考えられるでしょう。

日本としては円安を狙って金融緩和をしたわけではないですから、急に利上げを早めたりはせず、交渉していく過程でしっかりと言い分を説明していくのではないかと思います。

日本が提示する解決策はいくつか考えられます。たとえば自動車を米国に対して輸出する代わりにエネルギーをどんどんと輸入することが日本からの回答になると思います。

また、トランプ氏は2018年の前政権下で「さんざん車両検査を受けたが、米国の車は環境性能・安全性共に高水準であるにも関わらず、基準を満たさないので輸入してもらえなかった」という発言をしています。

日本としては日本車を輸出するのであれば米国からも米国車を輸入するといった方向性の話をする可能性も高いだろうと思っています。