日米の動向で注目は

来週の米国の動きにおける注目ポイントについても詳しく見ていきます。

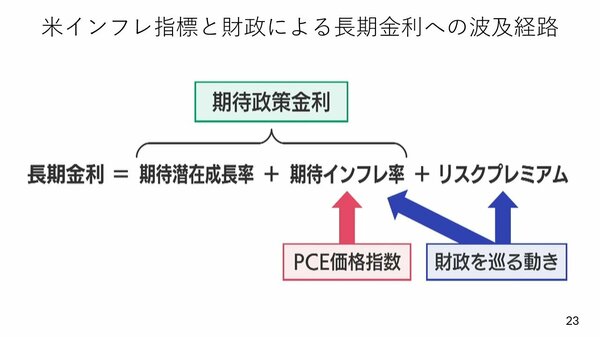

材料はPCEと関税や財政をめぐる動きです。動向次第では長期金利が動く可能性が高まります。

図はPCEや財政をめぐる動きがいかにして長期金利に影響するかをまとめたものです。

まず、PCEは期待インフレ率に影響します。財政をめぐる動きも景気、すなわち期待インフレに影響をします。

また法人税の引き下げやトランプ減税の恒久化についての話が出てくれば悪い金利上昇につながり、長期金利を上げる方向に作用する可能性もあるでしょう。

逆に財源をしっかりと確保したうえでの減税であれば、リスクプレミアムが少し縮小し、長期金利低下の方向に動く可能性もあります。

日本の動向についても考えたいと思います。

まず長期金利は「利上げの天井は1%ではない」という見方に市場がかなり傾いていることから、引き続き上昇圧力の加わりやすい地合いが続くと思います。

こうしたなかで21日に植田総裁の国会答弁がありました。この答弁を受けて、長期金利が1.5%を超えたところで国債の買い入れ増額に動き、金利の上昇を少し抑えるかどうかに注目です。

逆に言えば、日銀の動きがなければ、長期金利は1.5%を超える方向で進んでいくのではないかとも考えています。

また、日本株については、引き続き金利上昇が続き、為替の150円割れが定着するようになれば、短期的には今よりももう少し下がる危険性があると思います。

さらにトランプ関税、特に自動車に対する関税25%が日本にも例外なく向けられるのであれば、目先は弱含みになる可能性もあるでしょう。

ただ、基本的にはインフレ基調であれば株価は底堅く推移するという見方はあまり変えていません。

ドル円相場です。

米国の利下げの観測が後退することによって、ドルは底堅く推移しそうです。あまりドル安円高にずるずると行く動きにはなりにくいでしょう。

ただ、日本の長期金利が1.5%を超えていく、あるいは政府日銀の利上げに前向きなタカ派的スタンスが続くようですと、ドル安円高方向に振れやすいという地合いではあると思います。

日本の実質金利は依然としてマイナス圏のままです。大幅な円高が進むような状況ではありませんが、ヘッジファンドなどは円ショート気味です。リスク回避的な場面での円の買戻しには引き続き要注意です。

昨年の12月の安値が148円台半ばくらいでしたから、市場では今回もそのあたりで止まるのではないかという見方が強いと思います。ただ、底を抜ける可能性も念頭に置いておいた方がよいでしょう。

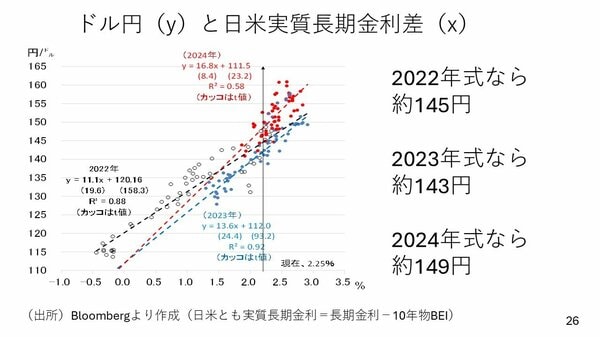

私がそう考える要因の一つがこのグラフです。縦軸がドル円、横軸が日米の実質長期金利差をまとめたものです。

この日米実質長期金利差は長期金利からブレークイーブンインフレ率を差し引いた残りです。

グラフは2022年以降の毎週末の組み合わせをプロットしています。2022年が黒い点線、23年が青い点線、赤い点線が24年となっています。

それぞれ地合いがあり金利差と為替の関係は変わってきます。直近の日米実質長期金利差は2.25%になっています。

この実質長期金利を用いて今後のドル円がだいたいいくらくらいになるかを考えてみたいと思います。

22年の式では約145円、23年では約143円、そして24年では約149円になります。

ですので、今後は大体145~150円くらいまででいったん円ショートが全部解消されてポジションが軽くなってから、底入れすると見ています。

来週に関しても底入れをする前にドル円148円60銭という昨年12月の安値よりもいったんは下値を攻め、そこから持ち直すような動きになる可能性が高いのではないかと思います。

この見方は理論というよりは、マーケットの特性や今の金利差に照らしたドル円の水準などを踏まえた私の相場観です。

結論から言えば、円高がトレンドとして定着して145円、140円という方向にはなりにくいでしょう。

やはり日本のインフレは結構しつこいのです。日本の金利が上がったところで日本の実質金利はそう簡単には上がらないでしょう。円高が定着する可能性は低いとみています。

―――――――――――――――――――――――――

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。