今回は、これまで退職金の受け取りに関する相談を受ける中で、私が考えさせられた視点や多角的な考え方から学んだことについてご紹介します。退職金の受け取り方、ひいては老後のよりよい暮らし方、生き方に悩む方の少しでもお役に立つヒントとなれば幸いです。

確定給付企業年金(DB)の受け取り方について、独自の選択をされた印象的な方が二人いらっしゃいました。

受取総額は減ってしまうのに…“予想外の理由”で一時金受け取りを選んだケース

いよいよ退職が近づき、確定給付企業年金(DB)の受け取り方についてご相談に来られたご夫婦がいました。大手企業に長年勤められ、約2800万円ある確定給付企業年金(DB)についての相談でした。

これまで相談を受けた多くの方は「少しでも税金がかからないように退職金を受け取りたい」という方がほとんどでした。

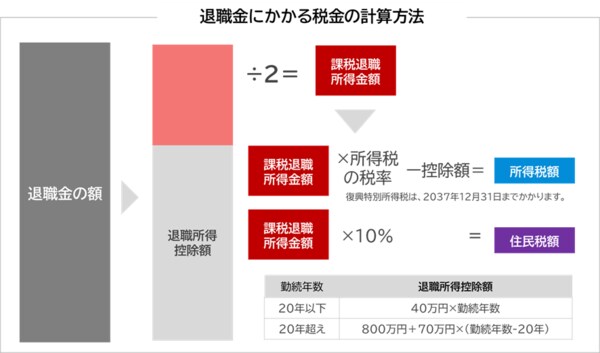

基本的に退職金の受け取りには、勤続年数(企業型DCやiDeCoの場合は拠出年数)に応じて一定額まで税金がかからない、「退職所得控除」という税制的に優遇された仕組みがあります。

退職金にかかる税金は以下のように計算します。

勤続年数が20年以上になると退職控除額が大きくなる仕組みです。しかも控除された残りの金額を2分の1にしてから税額を計算するため、実際の税負担は比較的少なくなりますが、「税金は1円でもかかってほしくない」という方が多いように感じます。

1点覚えておいていただきたいのは、「税金がいくらになるか?」という質問についてです。ファイナンシャルプランナー(FP)に聞けば分かるとお思いの方もいらっしゃるかも知れませんが、FPが具体的な税額を計算することは税理士法に抵触するためできません。、有料・無料を問わず、業務として禁止されているためご注意ください(税理士資格を持つFPは可能)。

退職金にかかる税金については、税理士に計算を依頼するか、計算ツールなどを使うもしくは、ご自身で計算する方法もあります。念のため、退職所得控除の早見表をご紹介いたします。この金額までなら退職金に税金はかかりません。ただし、企業型DC(確定拠出年金)など、他の退職金がある場合は影響を受けるのでご注意ください。

おさらいはここまでとしてご相談者の話に戻ります。ご夫婦からは、「約2800万円の確定給付企業年金(DB)を一時金で全額受け取っても、将来に影響がないか?」というご相談でした。