2%の物価目標達成へ欠けているのは経済成長力

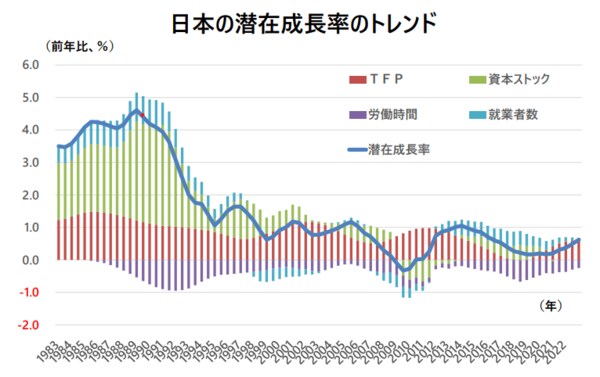

日銀の中ではもっと前向きな意見も出ているようですが、植田総裁は私と同じように考えているようで、「依然として2%の物価目標達成について確信は持てない」といった趣旨の発言をしています。実際、日本が物価上昇率2%を達成していた1990年代当時、経済の基礎体力を示す潜在成長率の前年比伸び率は4%を超えていましたが、直近では1%を大きく割り込み非常に低くなっているのが実情です(図)。中長期的な経済成長が望めないにもかかわらず、2%のインフレ率あるいはインフレ期待が安定する前提で金融政策修正へ向けての舵を切るのはハイリスクと言えます。

もし現状で金融政策を修正すれば経済にさまざまな悪影響が及ぶでしょう。具体的には、現在0.6%台の新発10年国債の金利が2%あるいは3%に跳ね上がってしまう事態が考えられます。日銀が「2%の物価目標を達成した」と宣言することは、当然ながらインフレ期待が2%で安定していく見通しとなるわけですから、実質金利がマイナスにならないように政策金利を2%以上にする必要があるわけです。金融市場も政策金利の上昇に伴って短期金利がすぐに2%を超えると判断しますから、市場の混乱は避けられません。

また、急激な円高の揺り戻しや株価の暴落も起こりえます。本当に日本経済が強くなったのであれば、将来的にもインフレ期待は2%台で安定してなんら問題はないかもしれません。しかし、実際には潜在成長率はほぼ0%にとどまっていますので、現在の物価高は輸入物価高などのあおりを受けた一過性の現象に過ぎません。一過性のインフレに過ぎないにもかかわらず金利を高騰させてしまえば、先述のように金融市場は混乱するし、経済にも大打撃となるでしょう。

―――――――――――――――――――――――――

以上のようにさまざまなトラブルを巻き起こす懸念がありますので、日銀は4月にマイナス金利を解除するような大胆な施策は打ち出さないでしょう。ただし、経済に大きな影響が及ばない範囲で、少しずつ金融政策を修正していく可能性はあります。最終回となる次回は、日銀が政策修正に着手せざるを得なくなっている背景と、金融正常化へ向けた具体的な見通しについて取り上げます。