最初のスタートは投資信託を1本。シンプルでも良い!と言いたい

ここからは、僕の個人的な考えです。

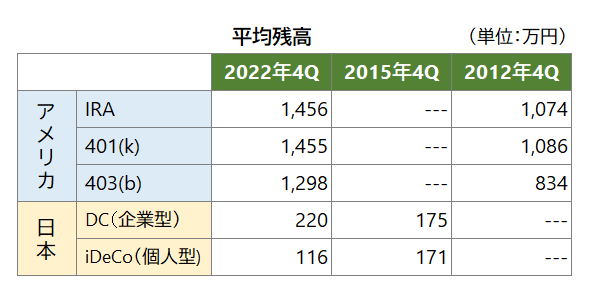

次の表は、アメリカの退職金制度の1人当たりの残高と日本の企業型確定拠出年金の残高になります。日本のiDeCo(個人型確定拠出年金)にあたるIRA、企業型確定拠出年金にあたる401(k)、非営利団向けの退職金制度の403(b)と、どれを見ても10万ドル、1400万円(1$=140)と、かなりの差がついています。

出所:フィデリティ投信:【DCコラム Vol.33】インフレ下の米国の確定拠出年金(2022年第4四半期)、確定拠出年⾦統計資料(2019年3月末、2022年3月末)より著者作成

勝手に、加入時に後押ししてくれるアメリカの確定拠出の利用者は、リスクを取っている方も多く、残高が順調に増えています。

逆に日本は制度を整え、継続研修もしているのに、なかなか理解されません。ということは、継続研修の方向性を変えた方が良いのでは?と考えています。

確定拠出年金の良いところは、長期で運用する前提となっているところ、そして、解約や引き出すことこそできませんが、資産配分の積立商品を後からでも自由に変更できるところです。投資初心者に、資産配分について悩んでもらったり、難しいリバランスを習ってもらうよりは、まずは1本、残高が100万円ぐらいになるまで付き合う1本を選んでもらう研修で良いのではないかと感じています。

確定拠出年金が、後から変更できる長期投資の仕組みだから言えることなのですが……。

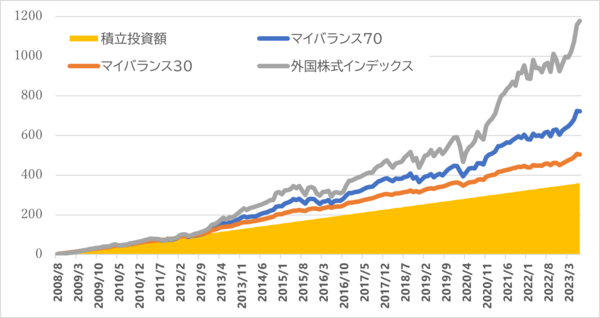

僕が個人型確定拠出年金を始めたのは、約14年前の2009年からでした。中途半端な期間ですので、投資開始時期を15年前と設定して2008年から、もし以下の3本を積み立てていたらどうなっていたかシミュレーションしてみました。

シミュレーションは、各ファンドに毎月2万円を15年間積み立てたものになります。

●マイバランス30:比較的リスクを抑え、世界全体の株式と債券に投資するファンド 株式3割、債券7割

●マイバランス70:リスクを取りリターンを狙う世界の株式と債券に投資するファンド 株式7割、債券3割

●外国株式インデックス(DC外国株式インデックスファンド):日本を除く先進国の株式に投資するファンド 株式10割

「やっぱり株式タイプ1本で良いよね」ということが言いたいのではなく、あくまでリスクを取っていれば、どれも預金には負けていない結果になっているということなのです。

100万円に到達するまでは何も考えずに1本。100万円を越えたら、安定がいいのか攻めて良いのか考え、場合によっては配分変更。そして300万円までまた放置の、のんびり投資も一つの方法だと思っています。

2008年7月より毎月2万円を15年間積み立てた場合

と、自分でもそんな投資をしておけば良かったと思います。

繰り返しますが、一番結果が良かった先進国株式を推奨している訳ではありません。

見ていただくとわかるかと思いますが、外国株式はリスクが高いため、ギザギザが激しく、投資している最中はハラハラが多いと思います。また、5年の時点ではそこまで差はついていません。

2008年7月より毎月2万円を5年間積み立てた場合

ちょっと勇気がいるかと思いますが、預金より一歩踏み出して、安定的、積極的、はたまた株式1本選んでスタートし、その間にゆっくりと他の事も学んでいただければと思います。確定拠出年金だけではなく、NISAや公的年金、社会保険に退職金や会社の制度などなど、大事なことは他にもあります。

ほったらかしにすることで、もしかすると確定拠出年金のリターンは少し下がってしまうこともあるかもしれませんが、それ以外を学んでいただくことは、相対的に大きなリターンに繋がると思います。

FPとしていろいろな方のサポートをしてきました、そこには自信を持っています。ぜひ少し思い切ってみてください。