方針転換? アクティブ運用のパフォーマンスを認めた金融庁

金融庁はアクティブファンドには否定的な見解を示す傾向にありましたが、2023年4月に公表した「資産運用業高度化プログレスレポート2023」では一転してそのパフォーマンスをたたえました。日米欧で自国の大型株に投資するアクティブファンドを比較した際、インデックスを上回るファンドの割合は日本が最も大きかったと評価したのです。

【日米欧の自国大型株式アクティブファンドの超過リターン勝率】

出所:金融庁 資産運用業高度化プログレスレポート2023

さらに同レポートでは、アクティブファンドの価格発見機能を「わが国資本市場の活性化につながる」とも評しました。金融庁のこれまでのスタンスを考えれば大絶賛といえるでしょう。

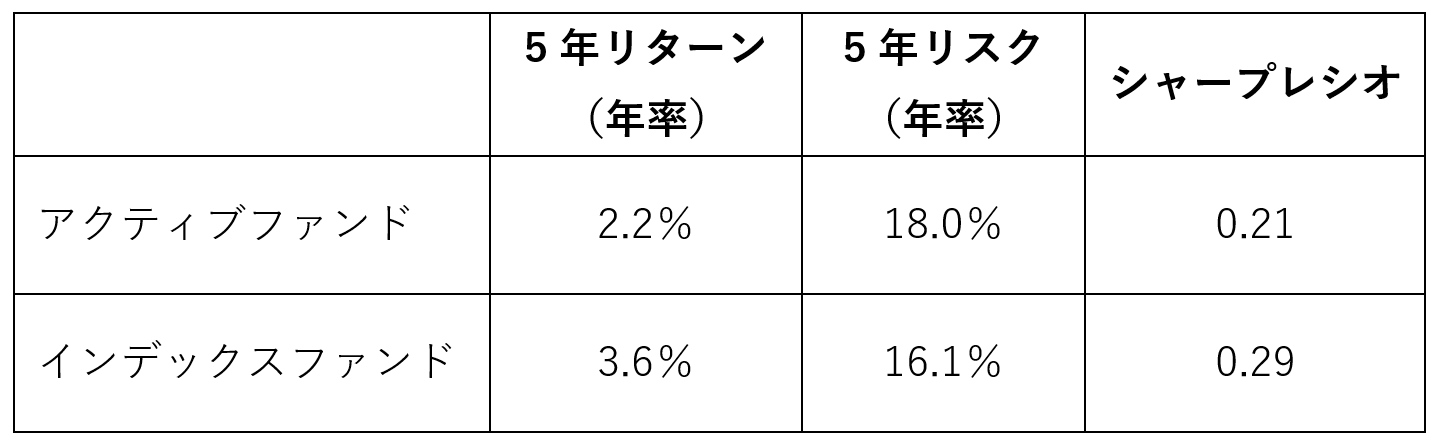

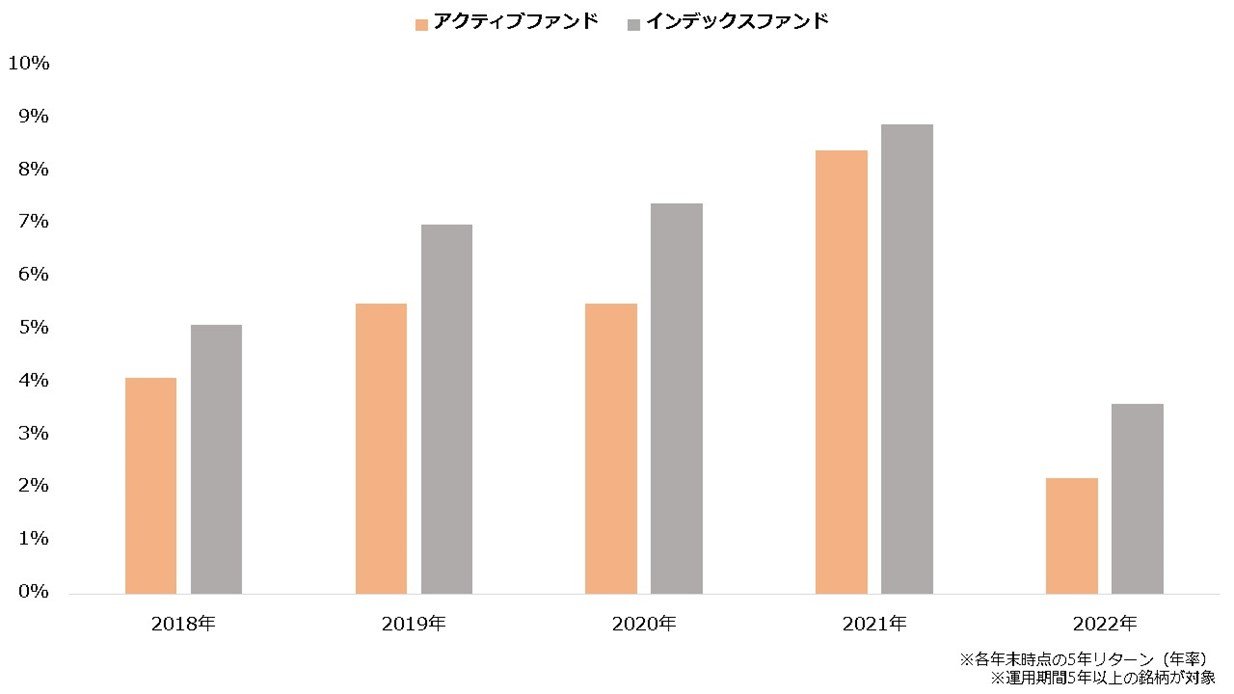

もっとも、同日に公表された投資信託のパフォーマンス調査を見ると、国内株式ファンドの平均パフォーマンスは、アクティブ型よりインデックス型の方が優秀でした。この傾向は少なくとも2018年から続いており、2022年までにアクティブ型の5年平均リターンがインデックス型を上回ったことはありません。

【国内株式型ファンドの平均パフォーマンス(2022年末時点)】

出所:金融庁 国内運用会社の運用パフォーマンスを示す代表的な指標(KPI)の測定と国内公募投信についての諸論点に関する分析(2023年4月)

【国内株式型ファンドの平均リターン(年率)】

これには中小型株式に投資するファンドも含まれているため、金融庁がいうように国内大型株式に投資する銘柄に限れば、アクティブファンドの運用力が観察できるのかもしれません。また上記は純資産残高で加重平均されているため、運用資金が比較的少ないファンドに限ると違う結果となる可能性もあるでしょう。

執筆/若山卓也(わかやまFPサービス)

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。