顧客の真のニーズを踏まえた販売を金融事業者に要請

以上のようなテーマ型などの投資信託、外貨建て保険、仕組債に関する指摘は、販売会社が主力商品を短期間に変えていくのを追いかけ、いわば「もぐら叩き」を繰り返してきたようにも見えます。ですが、その根底にある問いかけは、販売会社が売りたい商品を販売するのではなく、「顧客の真のニーズを踏まえた販売をしているのか」であり、顧客がリスクを十分理解できない中で「見た目の分配金や利回りに対する関心をニーズと都合よく解釈していないか」です。金融庁の基本的な姿勢は、常にここにあると言えます。

こうした顧客のニーズを必ずしも反映できていない金融商品が販売されてきた背景として、常々指摘されてきたのが、販売員の業績評価体系に関わる問題があります。最近でこそ獲得収益だけではなく、新規顧客数の獲得、顧客からの評価などを多面的に評価するようになってきましたが、金融庁が「顧客本位の業務運営」を掲げた当初は、収益評価一辺倒の金融事業者もかなりありました。金融事業者も営利企業ですから収益を目標とすること自体はなんら悪いことではありませんが、収益を上げることを目的とするのか、顧客からの支持を得た結果として収益を上げるのかで、その販売姿勢も大きく変わってくるはずです。

もちろん販売員の方々も、すべて顧客のニーズを誘導するような販売をしているとは限らないでしょう。それどころか実際に販売員の方々に話を伺うと、真摯に取り組んでいる方が多い印象でした。こうした販売員が真に顧客のニーズを踏まえた販売ができるかは、経営陣が顧客本位の営業ができるようなビジネスモデルを構築し、整合的な評価体系を整備できるかどうかにかかっているのではないでしょうか。

金融行政の目的のひとつに金融システムの安定があります。概ね金融事業者の経営の安定化と言えますが、金融事業者の収益が顧客の犠牲の上に成り立って良いわけはありません。一方、いくら顧客本位を進めても、金融事業者の収益が伴わず経営が成り立たない側面もあります。顧客本位の営業と金融事業者の経営の持続性が確保できるようなビジネスモデルに変化させて顧客の資産形成に貢献し、結果として、金融事業者にも収益が後からついてくることを何よりも重要視すべきではないでしょうか。金融庁では、こうした顧客と金融事業者のWin-Winの関係構築を目指しています。

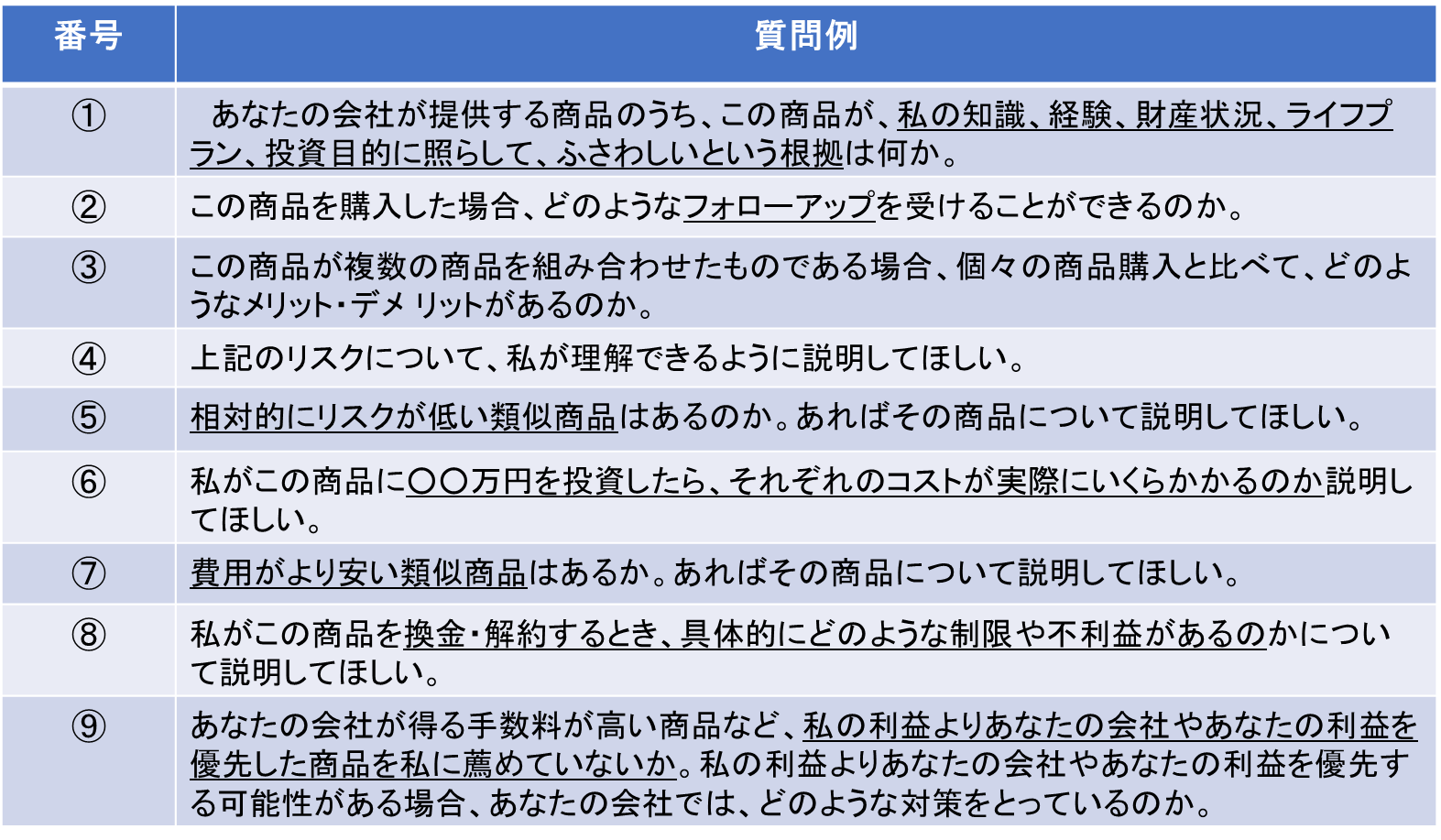

最後に、一般生活者の方が金融商品に触れる機会はそれほど多くはないため、金融機関の店頭などで金融商品・サービスの説明を受けても、何が分からないのかが分からないという声もよく聞きます。そこで金融庁は、下記のような質問を用意しています。このうち1つでも2つでも質問してみると、販売員の方とのコミュニケーションが進み、商品・サービスの理解が進むはずですので、参考にしていただきたいと思います。