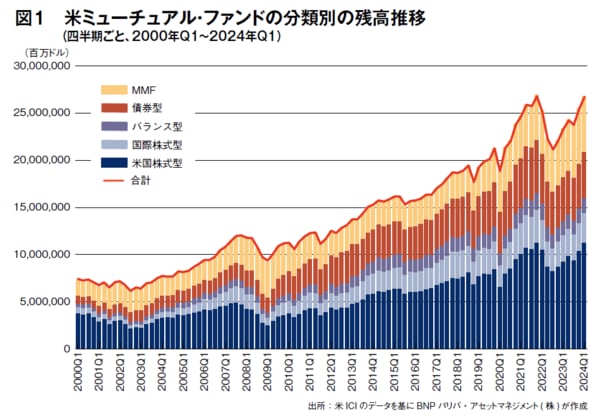

米ミューチュアル・ファンドの残高推移

米投資信託はミューチュアル・ファンド(Mutual Fund)と呼ばれますが、今年4月下旬に米ICIが発表した3月末時点の米ミューチュアル・ファンドの残高は26.8兆ドルで、1ドル=150円換算で約4000兆円という巨大なマーケットです。ここで理解しておきたいのは、日本の投資信託の残高と比較する際に、対等な比較となっているかどうか、という点です。まず、ミューチュアル・ファンドの残高といった場合、上場投資信託(ETF)は含まないのが一般的です。また、ミューチュアル・ファンドには、個人投資家(Retail)向けのシェアクラスと機関投資(Institutional)向けのシェアクラスがあり、26.8兆ドルのうちのそれぞれの残高は14.5兆ドル、12.3兆ドルとなっています。日銀の資金循環統計などから、日本の公募投資信託の大部分は個人投資家向けの残高と推計されており、米ミューチュアル・ファンド全体と比較するのであれば、主に機関投資家が保有している私募投信も含めて比較する必要があります。日本の私募投信は、アセットクラスのデータや投信コストが公開されていないため比較は難しいですが、もし日米の投信の商品性や投信コスト等を比較するのであれば、こうした違いも考慮する必要があります。

なお、この26.8兆ドルという残高は、四半期ベースでは2021年12月末の26.9兆ドルを下回っており、過去最高の更新を続ける日本の投信とは異なる動きとなっています。また、2021年12月末時点の米MMFの残高が4.6兆ドルであったのに対し、その後の金利上昇などを背景に2024年3月末には6.0兆ドルまで拡大しているため、MMFを除く「長期投資信託」と呼ばれるカテゴリーの残高はさらに伸びていないということになります。

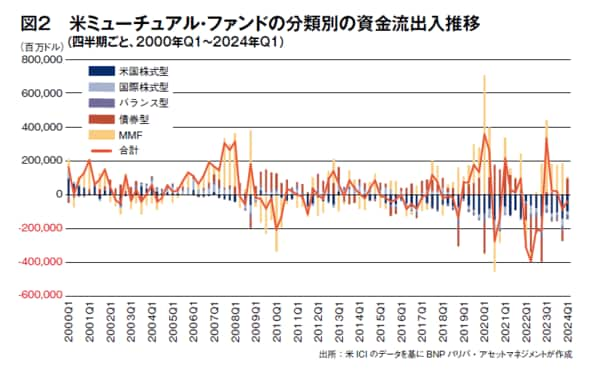

株式型を中心に資金流出が継続

世界的な株式相場の好調もあり、ミューチュアル・ファンドの残高自体は足元で再び増加基調にありますが、過去最高残高に届いていない理由として、長期投資信託からの資金流出が挙げられます。長期投資信託の直近での残高内訳をみると、半分超が米国株式型(54%)で、国際株式型(14%)も含めれば、7割程度が株式ファンドとなっています。一方で、最大の残高を占める米国株式型は2014年4~6月(Q2)以降、40四半期(10年)連続の資金流出、その受け皿として存在感を高めていた国際株式型も2022年1~3月(Q1)以降、9四半期連続の資金流出となっています。これだけ長期にわたって資金流出が継続するというのは利益確定といった一時的な相場の要因だけでは片づけられず、構造的な要因が存在していると言えます。その一つが、米投信残高の拡大に貢献してきたベビーブーマー(出生率が上昇した1946年から1964年に生まれた世代)を中心とした世代のリタイアメントに伴う、資金の取り崩しです。実際に、個人投資家向けと機関投資家向けの資金動向を見ても、個人投資家の資金流出がより明確なトレンドとなっているようです。

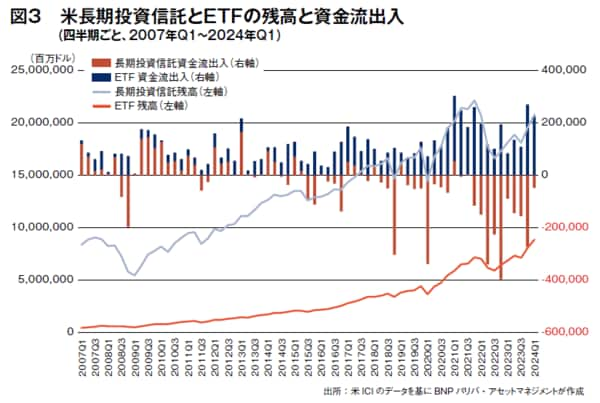

長期投資信託からETF への資金シフト

それでも、米国の資産運用ビジネスが成長していないというわけではありません。冒頭でミューチュアル・ファンドにはETFが含まれないと述べましたが、長期投資信託からの資金流出が継続する一方で、資金流入が続いているのがETFです。ETFは資金流入が続いているだけでなく、今年1~3月期の資金流入額が2000億ドルを超えるなどその流入額も大きく、残高も10兆ドルに迫る勢いで過去最高を更新中です。米資産運用ビジネスを見るうえで、こうした構造的な変化が起こっていることも理解しておく必要があるでしょう。

では、日本の資産運用ビジネスにおいても投資信託からETFの資金シフトが起きるかというと、それほど簡単な話ではありません。ETFの流動性や取引の容易さといった点で日米での違いがあることに加えて、日本の場合、機関投資家だけでなく個人投資家も、わざわざETFを使わなくても、インデックス型の投信に相当な低コストで投資できる環境が整っているためです。こういった状況は今後変わっていく可能性もありますので、米投信市場の定点観測を行いつつ、日本の資産運用ビジネスへの示唆を考えていくことが重要です。