コロナに始まりコロナに終わった2020年。2~3月の相場急落時にはさらなる大暴落を懸念する声が強まり、日経平均株価は一時2016年以来の安値をつけた。

しかし、その後、米国を中心に文字通り「V字回復」を遂げたことは周知の通りである。米国の大統領選挙は市場の予想に反してあっさりと勝敗が決まり、また、新型コロナウイルスのワクチン開発進展の報道も相まって、特に11月以降、世界の株価は大きく反発した。米ナスダック指数の年初来騰落率は40%を優に超え、日経平均株価もバブル崩壊後の高値を更新するなど、新型コロナウイルスの感染再拡大に世界が戦々恐々とする中でも株価は上昇を続けた。年間を通してこれほどまでに大きな下落と上昇を経験する年も、珍しかったと言えよう。

前提はあくまで基本ポートフォリオを作ること

iDeCoやつみたてNISAを通じて積立を行っている投資家の多くは、年後半にかけて含み益が膨らんでいく過程を確認できたのではないだろうか。誰しも、保有する投資信託が値上がりしているのを見るのは気分がよいものだ。一方で、2021年以降の反落が怖いと感じている投資家も少なくないだろう。

このように、短期間のうちに相場が大きく動くと、「リバランス」の必要性について質問を受ける機会が増える。

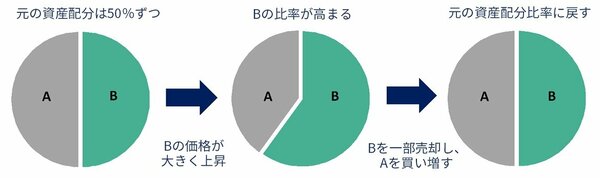

リバランスとは、相場変動によって変化した資産の配分比率を当初の状態に戻す作業のこと。特定の資産(ファンド)が値上がりして配分比率が高くなると、必然的にその資産のポートフォリオにおける影響力が大きくなる。そこで、上昇した資産を売り、比率の低下した資産を買い増すことで資産配分を元の比率に修正し、同時にポートフォリオ全体のリスクも当初の水準に戻すというわけだ。

リバランスの前提にあるのは、「運用の軸」となる基本ポートフォリオである。年金基金などのいわゆるプロの投資家の世界では、中長期的な目標リターンと想定リスク水準を決めた上で基本ポートフォリオを策定し、その基本ポートフォリオに基づいて運用を行う。

リバランスは、追加的なリターンの獲得ではなく、あくまでもこの基本ポートフォリオの維持を目的として実行するものなのである。したがって、基本ポートフォリオを策定していない場合は、まず、後述する基本ポートフォリオの原型を作るところから始めてほしい。

近年は米国株式の「一本足打法」状態で積立を行っている投資家も多いが、2021年以降の調整局面を警戒するのであれば、積立による時間分散だけでなく、ポートフォリオ構築による資産分散も同時に実践したほうがよいだろう。