介入はあるのか?

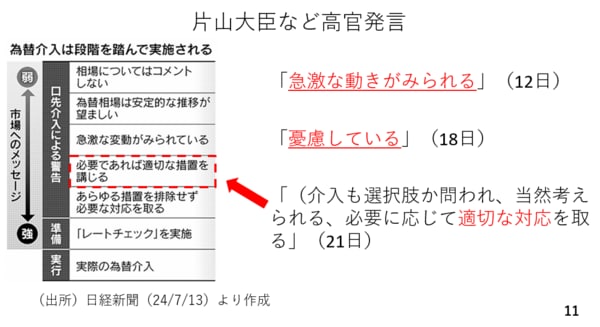

さて、今週の円安に対して片山大臣の円安牽制発言のギアが一段上がりました。介入が選択肢か?と問われた際に、「必要に応じて適切な対応をとる」と発言したのです。日本経済新聞のまとめによれば、これまでの「急激な変動が見られる」との発言からさらに一歩介入に近づきました。徐々に介入警戒感が高まる可能性も充分です(スライド11)。

もっとも2022年以降の当局の介入ポイントを確認すると徐々に円安方向にシフトしており、一定の天井や水準を設けているわけではありません。このパターンに照らせば、次なる為替介入は160円を超えてからではないでしょうか。

尚、2022年10月や2024年7月の介入後、ドル円が下落に転じており、介入が効果を発揮したと映ります。ただ、ドル指数に着目するといずれの場面においても、米国におけるインフレ圧力の減退などによってドルが下落に転じた場面と重なります。つまり、二つの局面で介入が効いたように映るのは、ドルが下落に転じる場面と重なったに過ぎないと言えます(スライド12)。

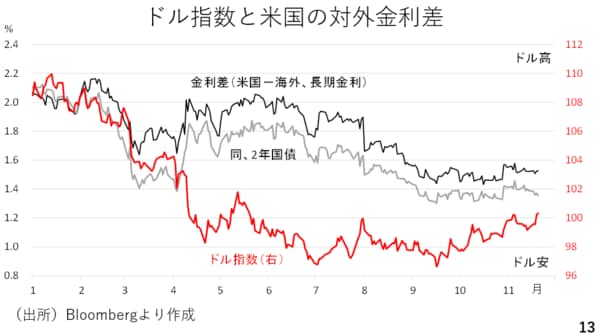

今週はドル高も進みました。米国の対外金利差に照らし、ドル指数は相互関税が表明された4月以降、大幅安となりました。ただ、9月の利下げ再開後、ドル安材料の出尽くしとともに徐々に持ち直しつつあることがわかります。仮に、ドル指数が2年債でみた金利差と整合的な水準を回復するなら101~102まで、長期金利なら103近辺まで反発しても不思議ではありません(スライド13)。

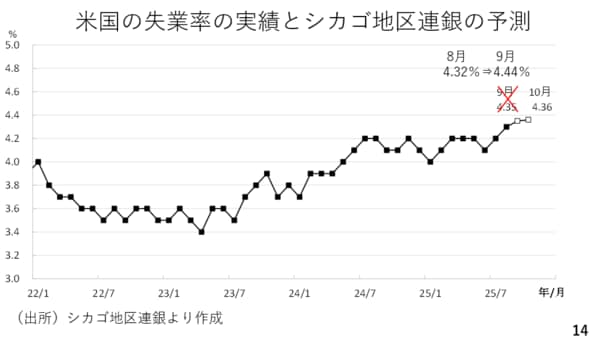

今週のドル高の背景に12月の利下げ観測の後退がありました。今週、発表された10月開催分のFOMC議事要旨によれば、多くの(Many)参加者がインフレに照らし、12月の利下げに慎重なスタンスであったことが明らかになりました。ただ、20日に発表された9月の失業率は8月から上昇(悪化)していました。小数点以下第2位まで算出すると8月の4.32%から9月は4.44%と実際には0.1%ポイント以上の悪化です(スライド14)。

加えて、失業保険の継続受給者数も数週間分が一気に公表されましたが、再び増加傾向を辿っており、労働市場の悪化に歯止めがかかっていないようです。多くの参加者が利上げに否定的だったとは言え、12月の利下げがあってもおかしくないでしょう。

もっとも、12月の利下げがあった場合でも、市場は徐々に利下げ打ち止め後を意識し始めるでしょうから、ドル安にはなりにくいと考えられます。その点、再びドルが下落に転じるリスクとして、最高裁が関税を違憲と判断し、米政府の財政悪化が懸念される場合とパウエル議長の後任が強いハト派スタンスの人物となり、大幅な利下げ観測が浮上する場合などでしょう(スライド15)。