長期金利が上昇した背景は

では、長期金利上昇の要因は何でしょうか。

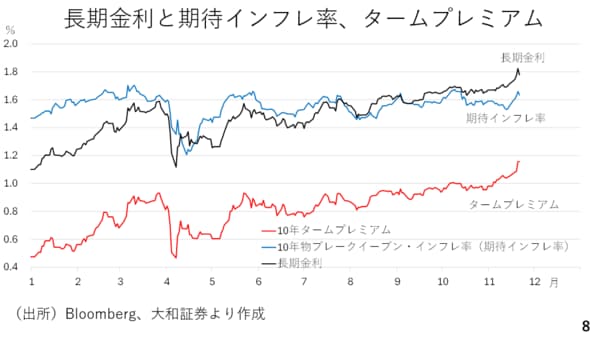

市場で観測できる期待インフレ率(ブレークイーブンインフレ率)とタームプレミアムを確認します。タームプレミアムとは、債券相場の価格変動リスクに対して投資家が求める対価とされ、いわゆるプレミアムの一種です。値動きが激しさを増す(=下落リスクが高まる)と見込まれる場合、投資家は従来より高い利回りでなければ投資を見送ります。

今週は期待インフレ率が上昇していますが、これは円安による輸入インフレの加速を見越した動きと考えられます。この為、一旦期待インフレ率を脇に置くと、やはりタームプレミアムの拡大が目立ちます(スライド8)。

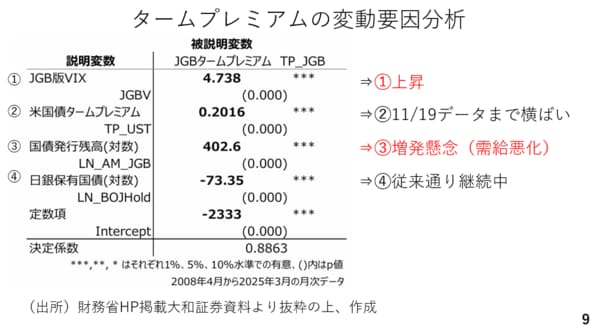

では、このタームプレミアムはなぜ拡大しているのでしょうか。その点について大和証券が詳細なレポートを財務省のホームページに掲載しています。それによれば、タームプレミアムには4つの変数が関係するとされています。

まず、JGB版のVIX指数(恐怖指数)です。確かに、今週はJGB版VIX指数が上昇しました。ただ、逆の因果関係もあるかも知れません。例えば、タームプレミアムが拡大してVIX指数が上昇するケースです。

次に、米国債のタームプレミアムです。米国債のタームプレミアムが上昇すると、日本のタームプレミアム上昇をもたらすということです。ただ、ニューヨーク地区連銀が公表している11月19日までの米国債のタームプレミアムは概ね横ばいです。今週のタームプレミアムとは無関係でしょう。

その次の説明変数が国債発行残高です。発行量や流通量が増えれば、需給が緩み、相場が不安定化します。

最後の説明変数が日銀が保有する国債の残高です。日銀が残高を減らすに連れ、需給が緩み、相場が不安定化するリスクが高まります。このため、日銀の保有残高とタームプレミアムは逆相関、即ち係数の符号はマイナスとなっています。

日銀は昨年来、量の正常化に着手しており、徐々に国債の保有残高を減らしていますが、今週そのペースを速めたわけではありません。従って、今週のタームプレミアムの拡大は国債発行残高の拡大、即ち国債増発懸念が影響しているとみられます(スライド9)。

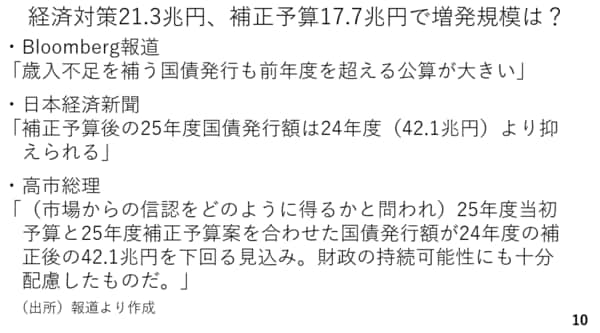

今週は、補正予算規模17.3兆円を伴う21.3兆円の経済対策が発表されました。来週の閣議決定まで正式なものではありませんが、少なくとも昨年の補正予算13.9兆円を大きく上回ります。市場は現在、どの程度の国債増発を見込んでいるのでしょうか。

ブルームバーグは前年度の発行額を上回ると報じましたが、日本経済新聞は補正予算後の増発規模について昨年の42.1兆円を下回ると報じました。高市総理も補正後の昨年増発実績、42.1兆円を下回る見込みと説明しました。今月、実施された10年物、30年物、20年物国債入札はいずれも前回入札より応札倍率が低下するなど不調な結果に終わっています。この増発規模が見通しにくかった為と考えられます。

ただ、実際の増発規模がこの42兆円前後に落ち着くこととなれば、投資家による警戒が和らぎ、国債への需要も回復すると考えられます。長期金利上昇にも歯止めがかかってくるのではないでしょうか(スライド10)。