円安の背景

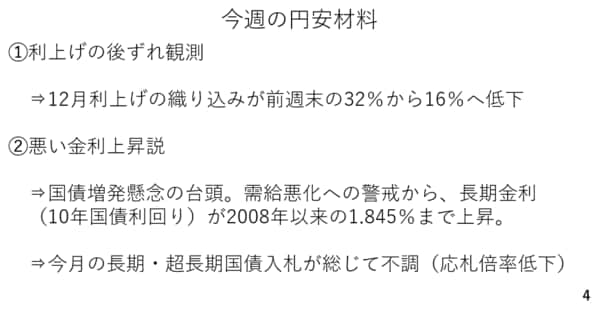

では、円安の背景をみていきましょう。今週、円安の材料とされたのが日銀の利上げ後ずれ観測の台頭と悪い金利上昇による円安説です。利上げに関しては、先週14日時点で32%であった12月の利上げ確率が16%へ低下しました。18日に植田総裁と高市総理が面会しており、植田総裁によれば特に金融政策に関する要望はなかったとされています。ただ、7-9月期のGDPがマイナス成長であったこと、政府の財政拡張との整合性を求められる可能性が高いことなどに照らし、日銀が利上げをやりにくくなるとの見方が強まったと考えられます(スライド4)。

今週は長期金利が1.8%台半ばまで上昇し、2008年以来の水準を回復しました。こうした長期金利の急上昇が、政府の財政を警戒したいわゆる「悪い金利上昇」とみなされ、円安に波及したとの報道も散見されています(スライド5)。

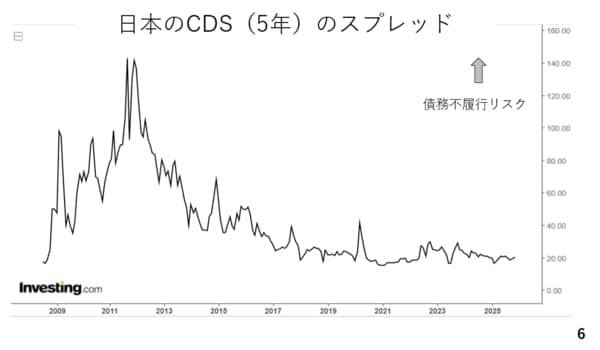

但し、政府の財政の信認を直接観測することができるクレジットデフォルトスワップ市場におけるスプレッドをみると概ね横ばいです。この市場は、政府の債務不履行リスクに対する保険的な役割を担っており、政府に対する信任の低下はスプレッドの拡大をもたらすはずです。このことから足元の市場が必ずしも政府の財政悪化を危惧しているわけでもなさそうです(スライド6)。

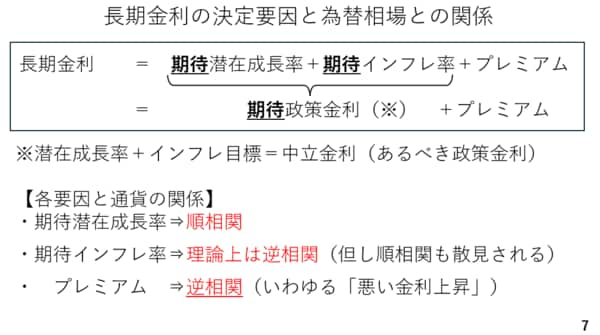

ここで改めて長期金利上昇の背景を詳しくみる為に、長期金利の構成要素を確認しましょう。

長期金利は、期待潜在成長率と期待インフレ率とプレミアムの合計です。このうちプレミアムの拡大による長期金利上昇をいわゆる「悪い金利上昇」と呼びます。例えば、2010年代初頭におけるギリシャや2022年9月の英国(トラスショック)です。この内、期待潜在成長率と通貨は順相関であり、同じ方向に動きます。

一方、期待インフレ率と通貨の関係は、理論的には逆相関です。インフレ期待が高まるということは、通貨の対外価値の目減りを示唆するからです。ただ、米国ではインフレ期待の上昇による長期金利の上昇にドルが追随するといった順相関の場面も散見されます。プレミアムと通貨は逆相関です。先のギリシャのケースではユーロ安、トラスショックの局面でもポンド安が進みました。この悪い金利上昇によって円安が進んだとの見方が出ても不思議ではありません(スライド7)。