米国株の動向と為替への影響

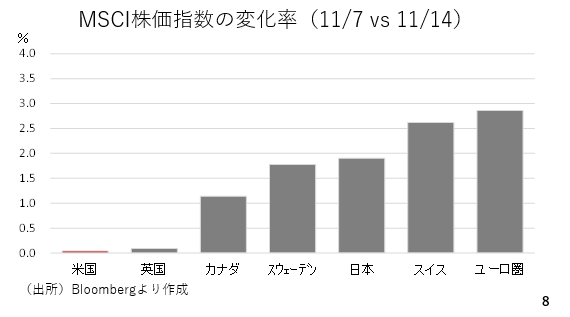

今週、ドルが冴えなかった要因に軟調な米国株のパフォーマンスが挙げられます。MSCIの株価指数について各国地域の今週のパフォーマンスを比べるとアメリカ株が最も冴えませんでした(スライド8)。

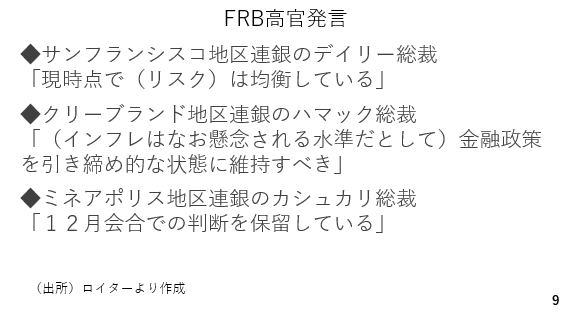

こうした株価の動きを招いたのが、FRB高官らによる12月利下げに対する懐疑的な見方です(スライド9)。

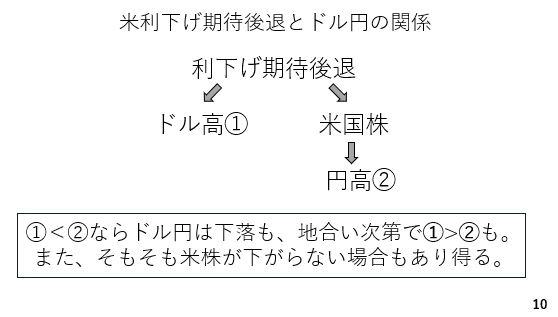

ここで、利下げ期待が後退した場合のドル円への影響を整理しておきましょう。利下げ期待の後退は米金利の上昇を通じてドル高に作用すると考えられます。一方、利下げ期待が後退し、これが株安にすると波及す円の買い戻しを誘発すると考えられます。現在、投機筋のポジションのデータは9月23日時点で止まっていますがおそらく市場は円ショートと思われます。従って、ドル高を円高が勝ればドル円は下落すると考えられます。もっとも、利下げ期待が後退する状況は裏を返せば米経済が好調であるということでもあります。従って、地合いによっては利下げ期待が後退しても米国株が下がらないケースも充分に考えられます。その場合の利下げ期待の後退はドル高を通じてドル円にも上昇圧力となりそうです。

では次に、米経済を見ておきましょう。政府機関閉鎖により、経済指標の発表が滞っていますが各地区連銀がさまざまな指標を発表しており、そこから米国経済を垣間見ることができます。はじめに景況感について、これまでにもご紹介しているダラス地区連銀のウィークリーエコノミックインデックスです。これは10種類の週次や日次データから現在の米国経済の成長率を推定したものですが、米国経済は11月6日時点で前年比2.2%成長と底堅さを維持しています(スライド11)。

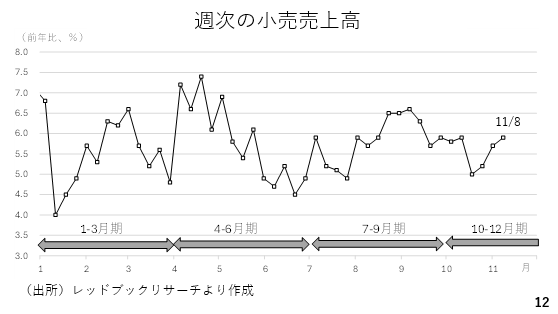

中でもウエイトの高い小売売上高について見てみると、11月8日分まで発表されているデータを見る限り、個人消費の底堅さが見て取れます。米国の個人消費は株式相場による資産効果が強く働くとされ、ここからの株式相場次第といった側面はありますが、少なくとも現時点では個人消費は堅調に推移しています。確かに、大幅な連続利下げが必要な状況ではありません。

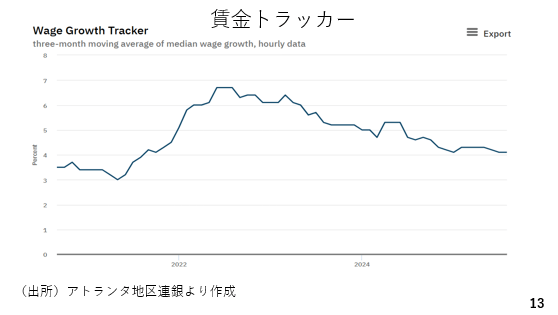

次に労働市場をみてみましょう。はじめに、アトランタ地区連銀公表の賃金トラッカーです。賃金の伸びの縮小が続きましたが、ここにきてそのペースに歯止めがかかりつつあります(スライド13)。

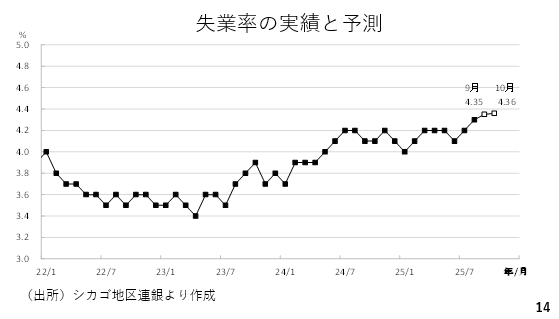

また、シカゴ地区連銀の失業率の予測も、8月の失業率4.3%に対し、9月、10月はそれぞれ4.35%、4.36%と概ね横ばいです。賃金トラッカーと合わせ、労働市場の悪化に歯止めがかかりつつあるように見受けられます(スライド14)。

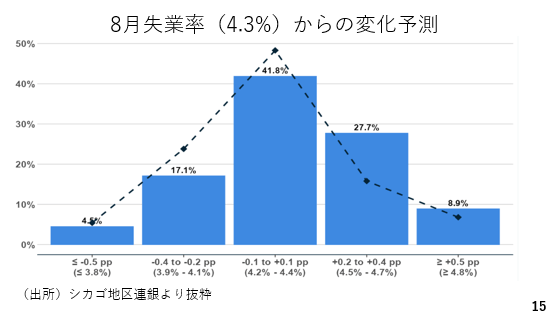

ただ、10月の失業率が8月からどのぐらい上下に変化するのか、そのリスクバランスをみるとやはり失業率が上昇するサイドに傾いているようです。基本的に、労働市場の悪化には引き続き注意が必要であり、12月は利下げが行われる可能性が高いでしょう(スライド15)。

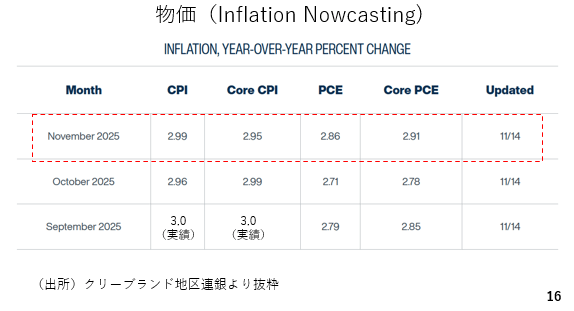

もっとも、クリーブランド地区連銀が公表しているインフレーションナウキャスティングによれば11月はCPI、PCEともに水準は高く、10月からわずかに上昇しています。この辺りが先にみたFRB高官らの発言につながったと考えられます(スライド16)。